Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

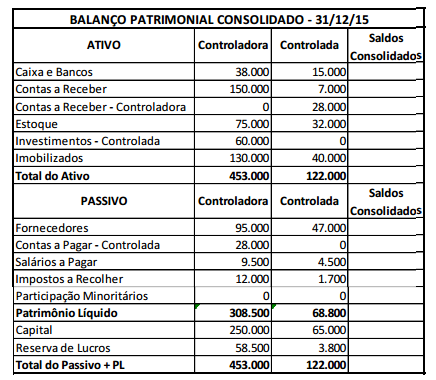

Receita Operacional Bruta 50.000,00 (-) Impostos sobre vendas - 9.000,00 Receita Operacional Líquida 41.000,00 (-) Custo das Mercadorias Vendidas - 17.500,00 = Lucro Bruto 23.500,00 (-) Despesas Operacionais - 17.700,00 Salários líquidos 8.000,00 Encargos Sociais da empresa 1.200,00 Serviços de terceiros 7.000,00 Despesas Financeiras 600,00 Depreciação 900,00 = Resultado Operacional 5.800,00 (+) Resultado da Equivalência Patrimonial 300,00 = Lucro antes do Imposto de Renda 6.100,00 (-) Provisão para IR - 1.464,00 = Lucro Líquido do Exercício 4.636,00 (-) Dividendos propostos para distribuição - 2.500,00 Lucro retido para investimento 2.136,00

Considere as demonstrações a seguir.

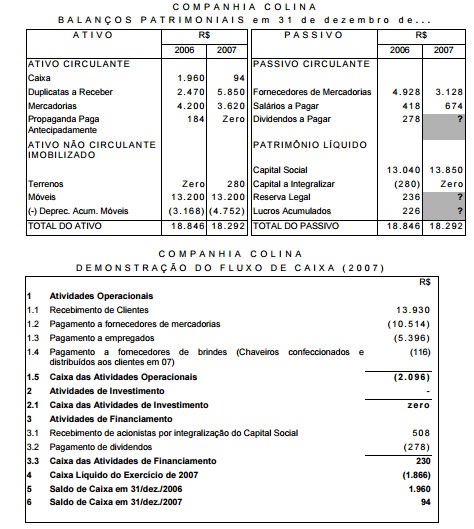

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Analise as afirmativas abaixo.

I. Conta é um recurso contábil utilizado para reunir sob um único item todos os eventos e valores patrimoniais de mesma natureza.

II. A incorporação de parte do saldo da conta Reserva Legal ao Capital Social é operação que deve ser mostrada tanto na Demonstração dos Lucros ou Prejuízos Acumulados, como na Demonstração das Mutações do Patrimônio Líquido.

III. Os dividendos destinados, mas ainda não pagos, fazem parte do Capital Próprio da entidade.

IV. O método das partidas dobradas pressupõe que a cada débito, em uma ou mais contas, de um determinado valor, corresponderá um crédito em uma ou mais contas, de igual valor.

V. Quando a conta Capital a Integralizar estiver sendo creditada, tanto a conta Lucros Acumulados como a conta Reserva Legal poderão estar sendo debitadas.

Analise as afirmativas abaixo.

I. O capital próprio de uma empresa representa a aplicação de recursos, enquanto o capital de terceiros representa a origem de recursos.

II. Uma situação de passivo a descoberto representa que as aplicações de recursos são superiores às origens de recursos.

III. Uma situação de passivo a descoberto representa, sempre, que o valor dos capitais de terceiros é superior ao valor dos capitais próprios.

IV. Toda redução do Patrimônio Líquido se dá por conta de uma despesa incorrida.

V. Pode-se incorrer em uma despesa sem que, ao mesmo tempo, se realize o pagamento ou o registro da dívida no passivo de uma empresa.

A Empresa Cristal Ltda atua no ramo de Prestação de Serviços. Foi constituída, em 02/01/2014, com um capital totalmente integralizado com um terreno, onde funciona a sede da empresa. No próprio dia 02/01/2014, a Empresa adquiriu a prazo Máquinas e Equipamentos para prestação de serviços, os quais foram colocados em serviço na mesma data. O correto Balanço Patrimonial a ser publicado em 31/12/2014 mostra a seguinte composição, de algumas contas patrimoniais:

O Contador observa e respeita os Princípios de Contabilidade. Utiliza a taxa de 10% ao ano para o

registro da depreciação dos itens classificados no Ativo Não Circulante. No fim do exercício social de

2014 foi realizado o teste de recuperabilidade no item Máquinas e Equipamentos e foi constatado

que um item patrimonial registrou uma desvalorização no valor de R$ 3.200,00. Com base nessas

informações, informe o correto valor do Ativo Não Circulante da Empresa Cristal em 31/12/2014.

Assinale a alternativa CORRETA.

De acordo com o Comitê de Pronunciamentos Contábeis, em seu CPC 27, o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração é denominado: