Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Relacione os fatos contábeis apresentados na Coluna I às suas respectivas categorias apresentadas na Coluna II.

COLUNA I

( ) Compra de imobilizado, parte à vista e parte a prazo.

( ) Pagamento de uma duplicata com desconto de 10%.

( ) Venda de mercadorias a prazo.

COLUNA II

(1) Permutativo

(2) Modificativo aumentativo

(3) Modificativo diminutivo

(4) Misto aumentativo

(5) Misto diminutivo

A sequência numérica CORRETA que preenche os parênteses da Coluna I, de cima para baixo, é

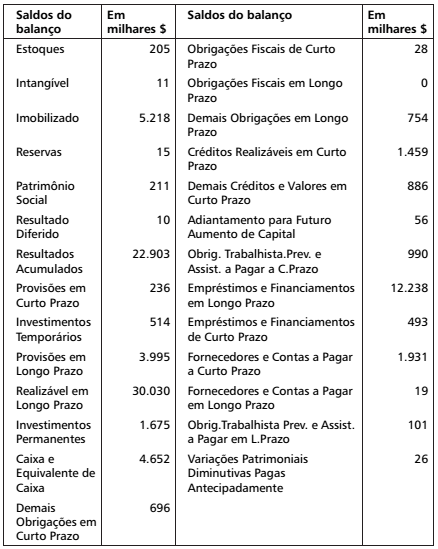

A Prefeitura Municipal da Cidade Maravilhosa apresentou, no exercício de 2015, os seguintes saldos nas contas do balanço.

Sobre os saldos nas contas do balanço da Cidade Maravilhosa, avalie as afirmações a seguir.

I. O total de Ativos Não Circulantes foi de 36.934 milhares de reais.

II. O total do Patrimônio Líquido no período foi de 23.185 milhares de reais.

III. Os Passivos Circulantes totalizaram no exercício 17.108 milhares de reais.

IV. O total de dívidas assumidas pelo município até a data do balanço foi de 44.675 milhares de reais.

V. O total dos Ativos Circulantes no Balanço da Prefeitura da Cidade Maravilhosa foi de 7.741 milhares de reais.

Está INCORRETO apenas o que se afirma em

A empresa Escripaper Distribuidora e Comércio de Material Escolar adquiriu no último mês um lote de mercadorias por 5 milhões de reais pagos à vista. Entretanto, para que a empresa pudesse fazer essa aquisição que lhe gerou uma economia de 500 mil reais, foi obtido um empréstimo junto ao Banco do Brasil, em uma linha de crédito para capital de giro, com juros de 1,5% ao mês, para ser pago em 48 parcelas fixas de R$ 146.875,00.

Considerando que os impostos recuperáveis totalizaram R$ 900 mil reais, o lançamento contábil a ser realizado na data da aquisição é

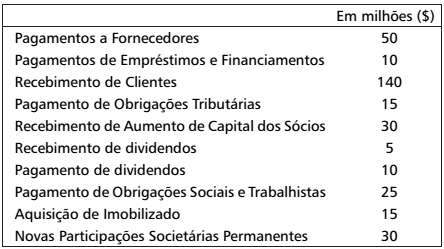

Os Fluxos de Caixa gerados/consumidos pelas Operações (FCO), pelos Investimentos (FCI) e pelos Financiamentos (FCF) foram, respectivamente,

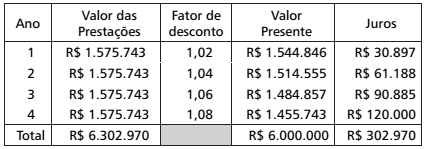

A Cia. Norte Transportes de Cargas adquiriu, no dia 02 de Janeiro do ano 2014, 20 caminhões no valor total de 6 milhões de reais, financiados em 48 parcelas anuais de 1,575 milhão, vencendo a 1ª em 31/01/14. Considere as Normas de Contabilidade vigentes, os efeitos tributários possíveis quando os veículos estavam à disposição do adquirente para utilização naquela data e o papel de trabalho elaborado pelo contador abaixo transcrito para a devida contabilização.

O lançamento contábil a ser realizado na data da aquisição é

A Empresa Bahiana de Chocolate construiu uma nova unidade na cidade de Cajazeiras. A organização gastou em máquinas e em equipamentos um total de 100 milhões de reais, sendo que, para a colocação em funcionamento, foi necessária a contratação de uma empresa especializada na instalação e na programação das mesmas, incorrendo em gastos de 30 milhões de reais. Sabe-se, ainda, que as máquinas e os equipamentos têm vida útil de 20 anos, além de um valor residual estimado de 15 milhões de reais e que, para descartá-los, deverá contratar um fornecedor especialista que cobrará em valores atuais 5 milhões de reais.

Considerando que a política contábil para cálculo da depreciação utiliza o método das cotas constantes, o valor da depreciação, devido no primeiro ano, em reais, será de

As Demonstrações Contábeis têm como objetivo auxiliar os diversos usuários no processo decisório. Analise as afirmações a seguir e marque (V) para verdadeiro ou (F) para falso.

( ) A Demonstração do Valor Adicionado evidencia a riqueza gerada pela entidade, considerando o custo de oportunidade esperado pelos acionistas (sócios).

( ) A Demonstração de Resultados do Exercício evidencia o fluxo de recursos financeiros da entidade, classificados de acordo com as atividades operacionais, de investimentos e de financiamentos.

( ) O Balanço Patrimonial evidencia o conjunto de ativos, de passivos e de capital aportado pelos acionistas (sócios), possibilitando que se avalie, entre outros, o nível de endividamento da entidade.

( ) O Fluxo de Caixa Operacional é um importante parâmetro de avaliação de desempenho apresentado na Demonstração dos Fluxos de Caixa, pois evidencia a capacidade de a empresa gerar dinheiro decorrente de suas operações principais.

Com relação às afirmações, a sequência correta é

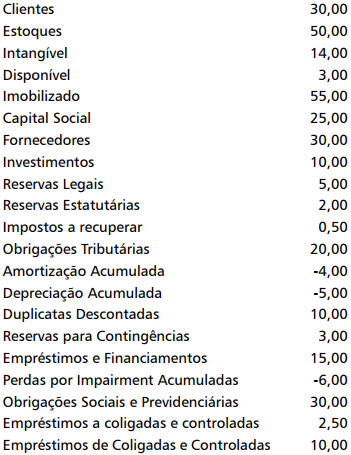

A Fábrica Bahiana de Bicicletas apresentou, no último ano, os seguintes saldos nas contas de Ativo, de Passivo e de Patrimônio Líquido.

Considerando que os saldos estejam conciliados e auditados, os

saldos do Ativo, do Passivo e do Patrimônio Líquido serão, respectivamente,

Associe as colunas, relacionando as características qualitativas da informação contábil aos seus conceitos.

Características

1- Relevância

2- Representação fidedigna

3- Comparabilidade

4- Verificabilidade

5- Tempestividade

6- Compreensibilidade

Conceitos

( ) Estabelece que as informações contábeis devem representar a realidade econômica e ser completas, neutras e livres de erro.

( ) Significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora nem sempre num completo acordo quanto ao retrato de uma realidade econômica, em particular, ser uma representação fidedigna.

( ) Significa ter informação disponível para tomadores de decisão a tempo de poder influenciá-los.

( ) Representa uma característica qualitativa que permite aos usuários identificarem e compreenderem as similaridades dos itens e as diferenças entre eles.

( ) Corresponde a uma característica que exige a classificação, a caracterização e a apresentação da informação com clareza e concisão.

( ) Indica a característica da informação

de ser capaz de influenciar

a tomada de decisão dos diversos

usuários externos.

Com relação aos critérios e procedimentos para a avaliação e a mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público, considere as afirmativas a seguir.

I. O critério de mensuração ou avaliação dos ativos intangíveis obtidos a título gratuito e a eventual impossibilidade de sua valoração devem ser evidenciados no Balanço Patrimonial.

II. Os acréscimos ou os decréscimos do valor do ativo em decorrência, respectivamente, de reavaliação ou redução ao valor recuperável (impairment) devem ser registrados em contas do Patrimônio Líquido.

III. Os gastos posteriores à aquisição ou ao registro de elemento do ativo imobilizado devem ser incorporados ao valor desse ativo quando houver possibilidade de geração de benefícios econômicos futuros ou potenciais de serviços.

Conforme essa Norma do Conselho Federal de Contabilidade, está(ão) incorreta(s) a(s) afirmativa(s):

Quanto aos princípios fundamentais de contabilidade, julgue o item subsequente.

Na mensuração de passivos, uma das bases de

mensuração adotada é o custo histórico, que se constitui

em valor de saída não observável nem específico para

uma entidade.

Quanto aos princípios fundamentais de contabilidade, julgue o item subsequente.

Na mensuração de ativos, uma das bases de mensuração

adotada é o custo de reposição ou substituição, que se

constitui em um valor de saída não observável nem

específico para uma entidade.

Quanto aos princípios fundamentais de contabilidade, julgue o item subsequente.

Entre as características qualitativas da informação

contábil, menciona-se a tempestividade, que se traduz

pela disponibilização da informação para os usuários

antes que ela perca sua capacidade de ser útil.

Julgue o item subsecutivo de acordo com a Lei n.º 6.404/1976 e suas alterações.

Existem diferenças temporais entre os modelos contábil

e econômico no cálculo do valor adicionado. Essas

diferenças serão tanto maiores quanto menores forem

as diferenças entre os estoques inicial e final para o

período considerado.

Julgue o item subsecutivo de acordo com a Lei n.º 6.404/1976 e suas alterações.

Valor justo, no caso de ativos, é tido como o preço que

seria recebido por sua venda em uma transação não

forçada entre participantes do mercado na data da

mensuração.