Foram encontradas 4.560 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

1) Efetuar os registros contábeis. 2) Atender a fiscalização. 3) Atuar como perito judicial. 4) Atuar como auditor independente. 5) Operacionalizar a contabilidade de custos. 6) Realizar controle de patrimônio das empresas. 7) Assumir cargos de direção administrativa.

Estão corretas, apenas:

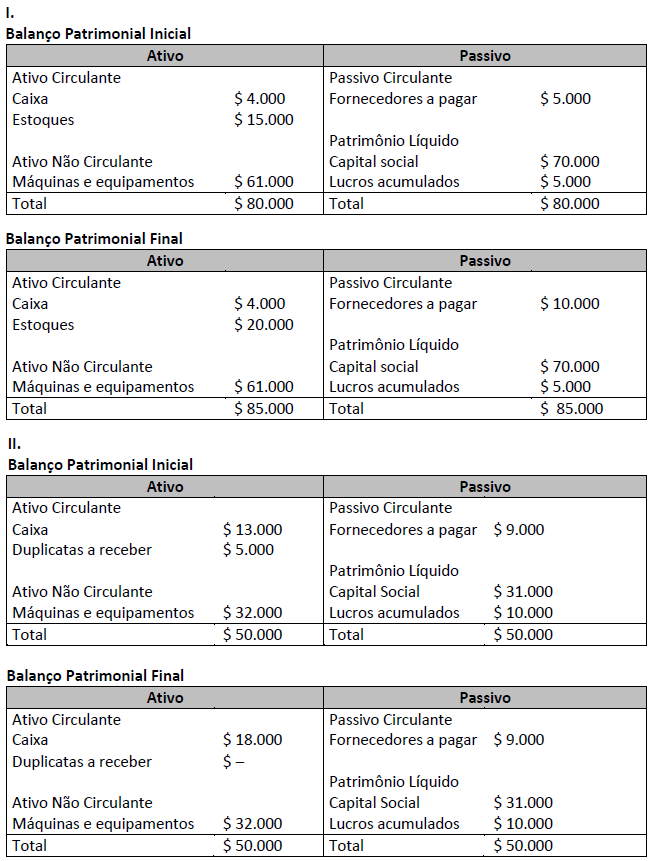

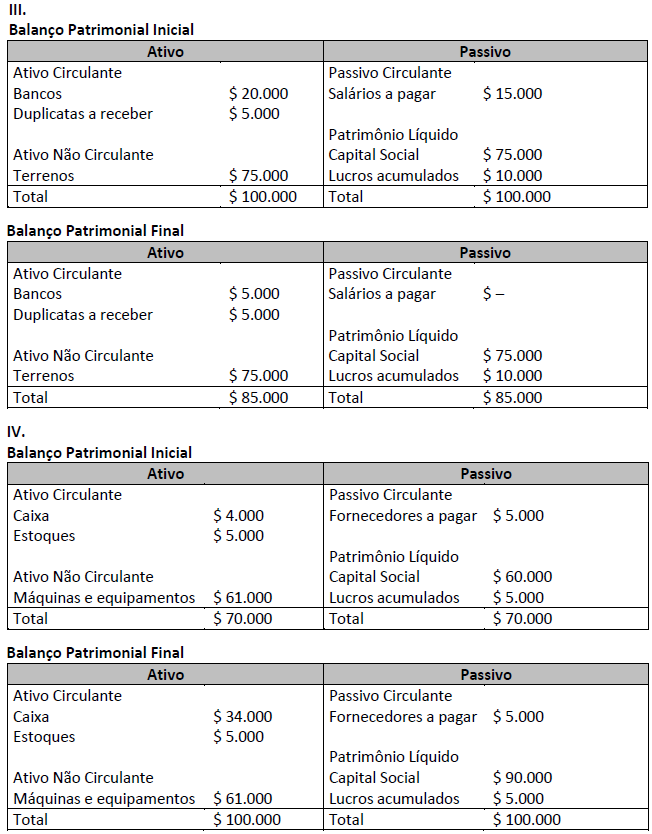

Com base no exposto e nos lançamentos contábeis efetuados nas duas empresas, é correto afirmar que a empresa

Na mensuração de passivos, uma das bases de mensuração adotada é o custo histórico, que se constitui em valor de saída não observável nem específico para uma entidade.

Analise os balanços a seguir.

( ) O fato contábil IV foi o aumento de capital social, no valor de $ 30.000, em dinheiro. ( ) O fato contábil II foi o recebimento de duplicatas, no valor de $ 5.000, em dinheiro. ( ) O fato contábil I foi a compra de mercadorias para revenda, no valor de $ 5.000, à vista e em dinheiro. ( ) O fato contábil III foi o pagamento de salários aos funcionários, no valor de $ 15.000, em dinheiro.

A sequência está correta em

( ) A DVA tem por foco a demonstração do lucro dos acionistas, uma vez que todas as empresas possuem como finalidade a geração de lucros. ( ) Em seu processo histórico, a DVA estava, inicialmente, inserida no chamado balanço social. ( ) A DVA é uma demonstração cuja divulgação é obrigatória para as Sociedades Anônimas (S/A) de capital aberto e fechado. ( ) Na DVA, as vendas de mercadorias, produtos e serviços devem constar de acordo com as normas contábeis, com observância do Princípio da Competência, assim como todas as demonstrações financeiras.

A sequência está correta em

( ) A DFC é um demonstrativo utilizado para verificar questões ligadas a como está sendo gerado o caixa de uma empresa. ( ) A DFC, assim como as demais demonstrações contábeis, é regulamentada pelos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC). A DFC, em especial, é regulamentada pelo CPC 03, com suas revisões. ( ) Quando um usuário utiliza a DFC, as informações deverão ser úteis para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, possibilitando avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes companhias. ( ) Informações futuras dos fluxos de caixa podem ser utilizadas como indicadores para previsão de fluxos de caixa históricos, tendo em vista as projeções a serem realizadas pelos analistas.

A sequência está correta em

( ) Esses resultados também podem ser chamados de resultados não recorrentes, de acordo com a literatura contábil. ( ) Esses itens não usuais afetam os resultados, ou seja, os lucros ou prejuízos de um determinado período contábil. ( ) Os resultados não usuais possuem efeito duradouro. ( ) Os itens não usuais podem não influenciar os resultados futuros e/ou os fluxos de caixa futuro da empresa que está sendo analisada.

A sequência está correta em

Neste sentido, é correto afirmar que:

Considere a NBC TG 25 e marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Obrigação não formalizada é uma obrigação que deriva de contrato (por meio de termos explícitos ou implícitos), legislação ou outra ação da lei.

( ) Ativo contingente é um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

( ) Contrato oneroso é um contrato em que os custos inevitáveis de satisfazer as obrigações do contrato excedem os benefícios econômicos que se esperam sejam recebidos ao longo do mesmo contrato.

( ) Reestruturação é um programa planejado e controlado pela administração e que altera materialmente o âmbito de um negócio empreendido por entidade ou a maneira como o negócio é conduzido.

Uma indústria apresenta a seguinte composição do valor contábil de um ativo, registrado como imobilizado, em 31.12.2016, antes da realização dos ajustes para efeito de divulgação do Balanço Patrimonial da empresa:

Máquinas e equipamentos

Custo de Aquisição R$200.000,00

(-) Depreciação Acumulada R$120.000,00

Para fins de realização do teste de recuperabilidade desse ativo, a empresa identificou os seguintes dados:

Valor justo líquido de despesa de venda R$110.000,00

Valor em uso do ativo R$70.000,00

Considerando-se os dados apresentados e com base no que dispõe o CPC 27 – Ativo Imobilizado e CPC

01 – Redução ao Valor Recuperável de Ativos, o valor contábil do ativo a ser apresentado no Balanço

Patrimonial em 31.12.2016 é de: