Foram encontradas 4.557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Conforme os critérios de classificação das contas patrimoniais estabelecidos pela legislação societária, julgue o item que se segue.

Se uma empresa adquire um fundo de comércio, esse item

patrimonial deve ser classificado no ativo imobilizado.

Conforme os critérios de classificação das contas patrimoniais estabelecidos pela legislação societária, julgue o item que se segue.

Se uma empresa industrial tiver participação de caráter

permanente no capital social de outras empresas, esse item

patrimonial deverá ser classificado em investimentos,

no ativo não circulante.

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

Os impostos recuperáveis incidentes sobre a compra de

mercadorias para revenda não compõem o custo desses

estoques e devem ser reconhecidos como direitos contra

o fisco em conta própria do ativo.

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

O valor do imposto de renda a ser reconhecido como despesa

pelas empresas sujeitas ao lucro real é o resultado da aplicação

da alíquota estabelecida pelo fisco sobre o valor do lucro

líquido apresentado na demonstração do resultado do

exercício (DRE).

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

O imposto sobre operações de crédito, câmbio e seguro (IOF)

não influencia o cálculo da taxa de juros efetiva cobrada

de seus clientes pelo banco.

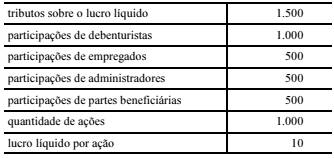

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final do período.

Assertiva: Nessa situação, o lucro operacional bruto é igual a

R$ 2.000.

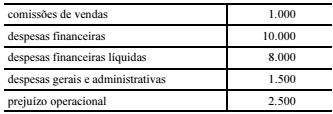

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, o resultado antes dos tributos sobre

o lucro líquido e das participações é igual a R$ 14.000, e o

lucro após os tributos sobre o lucro líquido é igual a

R$ 12.500.

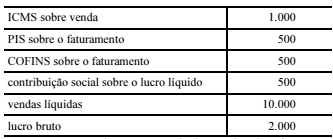

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de determinado período.

Assertiva: Nessa situação, a receita bruta é igual a R$ 12.500,

e o custo das mercadorias vendidas é igual a R$ 8.000.

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

As vendas anuladas e os descontos incondicionais concedidos

devem ser abatidos da receita operacional bruta de vendas para

cálculo da receita operacional líquida, nos termos da legislação

societária vigente.

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Se uma entidade obtiver receitas provenientes de vendas de

mercadorias, de serviços e de produtos de sua fabricação, ela

deverá elaborar uma demonstração de resultados distinta para

cada atividade.

Julgue o item a seguir, referente a balanço patrimonial.

Os valores correspondentes a participações permanentes no

capital de outras sociedades e avaliados pelos métodos do

custo, da equivalência patrimonial ou do valor justo devem

compor o subgrupo investimentos do ativo não circulante.

Julgue o item a seguir, referente a balanço patrimonial.

A conta ajuste a valor presente, que registra valores

decorrentes de operações financeiras realizadas, não pode ser

considerada como retificadora de passivo.

Julgue o item a seguir, referente a balanço patrimonial.

As contas representativas de direitos autorais e da

correspondente amortização acumulada devem figurar no ativo

não circulante, no subgrupo intangível.

Julgue o item a seguir, referente a balanço patrimonial.

Em consonância com a legislação societária vigente, os

dividendos a serem pagos aos acionistas em prazo mais

alongado, superior ao ciclo operacional da entidade, deverão

compor o patrimônio líquido como conta retificadora dos

lucros ou prejuízos acumulados.

Em relação ao balancete de verificação, julgue o item seguinte.

Os valores concernentes às contas retificadoras do ativo e do

passivo devem constar das colunas de saldos credores e

devedores, respectivamente.

Em relação ao balancete de verificação, julgue o item seguinte.

Na elaboração do balancete, o livro diário é a fonte de

informações do contabilista para a realização dos trabalhos

relacionados à referida demonstração contábil.

Em relação ao balancete de verificação, julgue o item seguinte.

A diferença entre os modelos de balancete de 6 e de 8 colunas

corresponde aos saldos devedores e credores que dizem

respeito ao movimento do período, constantes no segundo

modelo e ausentes no primeiro.

Em relação ao balancete de verificação, julgue o item seguinte.

O balancete de verificação é uma demonstração financeira

obrigatória pela legislação societária, e sua finalidade

restringe-se a fornecer aos usuários internos da entidade

informações sobre a evolução dos saldos das contas devedoras

e credoras em determinado período.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A soma dos débitos realizados na conta contábil representativa

da conta-corrente mantida no banco em questão foi de

R$ 3.000.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A demonstração de resultados da empresa em questão será

impactada positivamente em R$ 1.000.