Questões de Concurso Sobre contabilidade geral para codemig

Foram encontradas 41 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q619083

Contabilidade Geral

Texto associado

A Editora Beta S.A. era proprietária de um edifício cujo valor

contábil, em 30/06/x1, era de R$ 200 milhões, e que abrigava seu

parque gráfico. Nessa data, a Editora Beta S.A. vendeu esse

edifício ao Banco Gama S.A., pelo preço de R$ 250 milhões. Ainda

em 30/06/x1, o Banco Gama S.A. arrendou o edifício à Editora

Beta S.A. por um prazo de 10 anos, em troca de parcelas mensais

de R$ 3,5 milhões cada, que, descontadas pela taxa considerada

apropriada ao risco dessa transação, totalizavam um valor

presente de R$ 245 milhões. A vida útil do prédio, nessa data, era

estimada em 20 anos, e seu valor residual, em R$ 10 milhões. Ao

final do prazo do arrendamento, a Editora Beta S.A. terá a opção

de readquirir o edifício pelo preço de R$ 5 milhões. Devido às

adaptações do prédio ao parque gráfico da Editora Beta S.A.,

seriam necessárias grandes modificações para que ele pudesse

ser utilizado por outros arrendatários.

Dadas as características dessas transações, nas demonstrações

financeiras da Editora Beta S.A., a diferença de R$ 50 milhões

entre o preço de venda e o valor contábil do edifício vendido

deverá ser:

Q619082

Contabilidade Geral

Texto associado

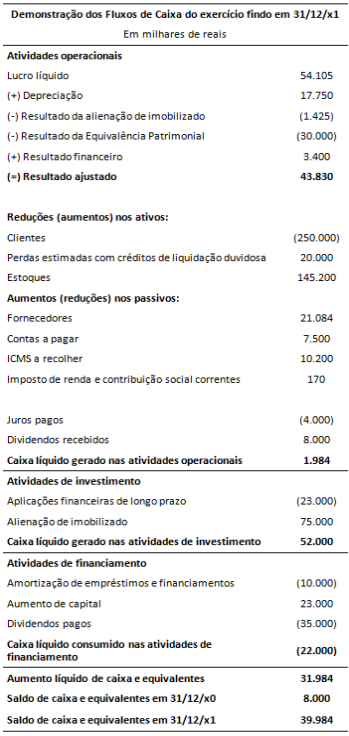

A Cia. Alfa apresentou a seguinte Demonstração dos Fluxos de

Caixa (DFC) relativa ao exercício encerrado em 31/12/x1:

Essa DFC indica que em x1:

Q619079

Contabilidade Geral

A Companhia Ibirité, do tipo fechada, foi constituída em 2010 por

subscrição particular do capital.

Sobre a elaboração das demonstrações financeiras e de acordo com as disposições da legislação societária aplicáveis a essa companhia, é correto afirmar que:

Sobre a elaboração das demonstrações financeiras e de acordo com as disposições da legislação societária aplicáveis a essa companhia, é correto afirmar que:

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554249

Contabilidade Geral

O Decreto n. 6.022/2007 e a Resolução n. 1.299/2010 dispõem sobre o Sistema Público de Escrituração Digital (Sped). Considere os preceitos dessas normas e analise as seguintes assertivas sobre o escopo e o funcionamento desse sistema e sobre as obrigações que ele cria para as empresas e seus respectivos profissionais responsáveis pela escrituração contábil e fiscal.

Em seguida, assinale com V diante das assertivas verdadeiras e com F diante das assertivas falsas.

( ) O Sped é um sistema administrado pela Secretaria da Receita Federal que tem como objetivo unificar as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal das empresas, mediante fluxo único computadorizado de informações. ( ) Os livros e documentos que integram a escrituração contábil e fiscal devem ser emitidos em forma digital e também mantidos sob a guarda e responsabilidade da empresa, mesmo tendo sido enviados eletronicamente para os usuários do Sped, na forma e prazos previstos na legislação aplicável. ( ) Cada um dos usuários do Sped, de acordo com suas competências de regulação, normatização, controle e fiscalização das empresas, estabelecem formalmente a obrigatoriedade, periodicidade e prazos para a apresentação dos livros e documentos que integram a escrituração contábil e fiscal. ( ) A escrituração contábil e fiscal só é válida se embasada em documentos de origem interna ou externa e deve conter informações que permitam identificar univocamente todos os registros que integram um mesmo lançamento contábil, além de histórico que represente a essência econômica de cada transação.

Assinale a alternativa que apresenta a sequência CORRETA.

( ) O Sped é um sistema administrado pela Secretaria da Receita Federal que tem como objetivo unificar as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal das empresas, mediante fluxo único computadorizado de informações. ( ) Os livros e documentos que integram a escrituração contábil e fiscal devem ser emitidos em forma digital e também mantidos sob a guarda e responsabilidade da empresa, mesmo tendo sido enviados eletronicamente para os usuários do Sped, na forma e prazos previstos na legislação aplicável. ( ) Cada um dos usuários do Sped, de acordo com suas competências de regulação, normatização, controle e fiscalização das empresas, estabelecem formalmente a obrigatoriedade, periodicidade e prazos para a apresentação dos livros e documentos que integram a escrituração contábil e fiscal. ( ) A escrituração contábil e fiscal só é válida se embasada em documentos de origem interna ou externa e deve conter informações que permitam identificar univocamente todos os registros que integram um mesmo lançamento contábil, além de histórico que represente a essência econômica de cada transação.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2013

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

CODEMIG

Prova:

FUNDEP (Gestão de Concursos) - 2013 - CODEMIG - Analista - Contador |

Q554247

Contabilidade Geral

A Resolução n. 1.185/2009 do Conselho Federal de Contabilidade discorre sobre a apresentação das demonstrações contábeis. Analise as seguintes afirmações pertinentes à apresentação do Balanço Patrimonial.

I. A nomenclatura de contas utilizada e sua ordem de apresentação ou agregação de itens semelhantes podem ser modificadas de acordo com a natureza da atividade da empresa e de suas transações, no sentido de fornecer informação que seja relevante na compreensão da posição financeira e patrimonial da empresa. II. Quando uma empresa fornece bens dentro de ciclo operacional claramente identificável, a classificação de ativos e passivos circulantes e não circulantes distingue os ativos líquidos que estejam continuamente em circulação como capital circulante dos que são utilizados nas operações de longo prazo da empresa. III. Contas a pagar comerciais e apropriações por competência relativas a gastos com empregados são parte do capital circulante usado no ciclo operacional normal de uma empresa e devem ser classificadas como passivos circulantes mesmo que estejam para ser liquidados em mais de 12 meses após a data do balanço.

A partir dessa análise, estão CORRETAS as afirmativas.

I. A nomenclatura de contas utilizada e sua ordem de apresentação ou agregação de itens semelhantes podem ser modificadas de acordo com a natureza da atividade da empresa e de suas transações, no sentido de fornecer informação que seja relevante na compreensão da posição financeira e patrimonial da empresa. II. Quando uma empresa fornece bens dentro de ciclo operacional claramente identificável, a classificação de ativos e passivos circulantes e não circulantes distingue os ativos líquidos que estejam continuamente em circulação como capital circulante dos que são utilizados nas operações de longo prazo da empresa. III. Contas a pagar comerciais e apropriações por competência relativas a gastos com empregados são parte do capital circulante usado no ciclo operacional normal de uma empresa e devem ser classificadas como passivos circulantes mesmo que estejam para ser liquidados em mais de 12 meses após a data do balanço.

A partir dessa análise, estão CORRETAS as afirmativas.