Questões de Concurso Comentadas sobre contabilidade geral para analista judiciário - contabilidade

Foram encontradas 244 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280022

Contabilidade Geral

Em 1º de julho de 20X3, uma empresa comercial tomou

emprestado R$ 30.000 de um banco por um período de cinco

anos. Em 5 de julho, a empresa usou o dinheiro como entrada

para comprar equipamentos no valor de R$ 50.000.

Considerando-se somente as informações apresentadas, na

demonstração dos fluxos de caixa para o ano encerrado em 31 de

dezembro de 20X3, a empresa divulgou um(a):

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280020

Contabilidade Geral

Uma empresa comercial determinou os seguintes valores para

seu estoque no final em 20X3:

Custo histórico R$ 100.000;

Custo de substituição R$ 70.000;

Valor realizável líquido R$ 90.000;

Valor realizável líquido mais uma margem de lucro normal R$ 98.000;

Valor justo R$ 95.000.

Considerando-se as informações apresentadas, o valor que a empresa deve mensurar no estoque no Balanço Patrimonial é de:

Custo histórico R$ 100.000;

Custo de substituição R$ 70.000;

Valor realizável líquido R$ 90.000;

Valor realizável líquido mais uma margem de lucro normal R$ 98.000;

Valor justo R$ 95.000.

Considerando-se as informações apresentadas, o valor que a empresa deve mensurar no estoque no Balanço Patrimonial é de:

Ano: 2005

Banca:

FAPEU

Órgão:

TRE-SC

Prova:

FAPEU - 2005 - TRE-SC - Analista Judiciário - Contador |

Q2262821

Contabilidade Geral

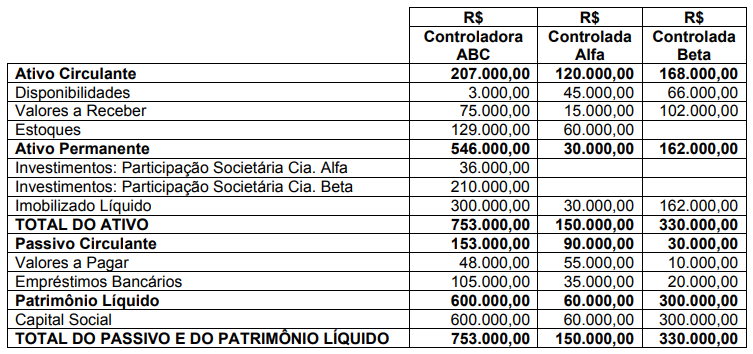

A empresa controladora ABC possuía 60% da controlada ALFA e 70% da controlada BETA. Os investimentos nas controladas foram avaliados pelo MEP – Método da Equivalência Patrimonial. Em

31/12/2004 a companhia controladora ABC tinha a receber R$ 4.000,00 da controlada ALFA.

Em 31/12/2004 os balanços patrimoniais da companhia ABC e de suas controladas eram os

seguintes:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Para efeito de Consolidação das Demonstrações Contábeis, o valor apurado que corresponde às participações dos acionistas não-controladores (minoritários) é de:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q2219682

Contabilidade Geral

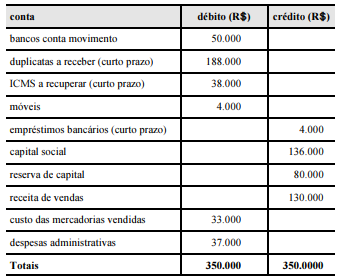

Com base no balancete de verificação de determinada empresa, levantado em 31/12/20X1 e mostrado acima, e na apuração do balanço patrimonial e na demonstração do resultado do exercício (DRE), assinale a opção correta.

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183628

Contabilidade Geral

Uma entidade está planejando alienar um grupo de ativos. A

entidade designa esses ativos como um grupo para alienação. O

valor contábil desses ativos imediatamente antes da classificação

como mantidos para venda era de R$ 30 milhões. Ao serem

classificados como mantidos para venda, os ativos foram

reavaliados para R$ 22 milhões. A entidade acredita que custaria

R$ 2 milhões para vender o grupo de ativos.

Nesse caso, o valor contábil do grupo para alienação nas contas da entidade após sua classificação como mantida para venda é de:

Nesse caso, o valor contábil do grupo para alienação nas contas da entidade após sua classificação como mantida para venda é de: