Foram encontradas 25 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A respeito das principais demonstrações contábeis utilizadas no Brasil, julgue o item subsequente.

O balancete de verificação, que pode ser organizado em duas, quatro, seis ou oito colunas, é uma demonstração contábil não obrigatória utilizada por muitas empresas para a identificação, de forma ampla, de eventuais falhas em seu processo de escrituração.

Julgue o item seguinte, relativos à escrituração contábil de fatos administrativos.

O agrupamento racional de valores em contas de mesma natureza é encontrado no livro-razão, cuja adoção é facultativa.

Julgue o item seguinte, relativos à escrituração contábil de fatos administrativos.

Considere uma conta recebida de um cliente, no valor total de R$ 1.500, sobre o qual incorreram multa e juros que totalizaram 10%, já que o pagamento da conta estava atrasado. Nessas condições, a empresa que recebeu o crédito poderá utilizar um lançamento de terceira fórmula para representar o fato.

Em relação a patrimônio e atos e fatos administrativos, julgue o próximo item.

O lançamento que se segue representa um fato administrativo modificativo diminutivo, pois, além de um lançamento de igual valor no ativo e no passivo, envolve uma conta de resultado credora.

debite: imobilizado

debite: juros passivos a transcorrer

credite: financiamentos bancários

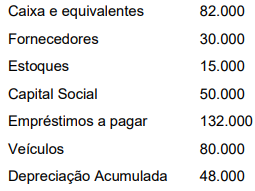

Uma entidade apresentou as seguintes informações (em reais) durante o exercício financeiro.

Com base nessas informações, a entidade apresentou uma situação líquida de passivo a descoberto no valor de R$ 33.000,00.

Um ativo intangível com vida útil definida está sujeito à amortização de seu valor, a qual terá início no momento em que tal ativo estiver disponível para uso.

A dívida que uma entidade mantém com o intuito de negociação no mercado deve ser classificada no passivo circulante.

Com relação à demonstração do resultado do exercício, julgue o item subsecutivo.

Deduções sobre vendas são todas as despesas que incidem

diretamente sobre a receita bruta de vendas.

Com relação à demonstração do resultado do exercício, julgue o item subsecutivo.

Adiantamentos a empregados é uma despesa administrativa

que deve ser tratada na demonstração do resultado do

exercício como um item de natureza operacional.

Considere que determinada empresa possua, entre seus ativos, alguns recebíveis oriundos de vendas a prazo, cujo recebimento não é considerado líquido e certo. Diante dessa situação hipotética, julgue o item a seguir.

As perdas estimadas relacionadas a recebíveis de liquidação

duvidosa devem ser reconhecidas como despesas, em

contrapartida à própria conta de ativo que representa esses

recebíveis.

O procedimento contábil indicado para o caso é avaliar tais recebíveis pelo seu valor líquido de realização, efetuando-se os ajustes contábeis necessários para que o valor do patrimônio da empresa passe a refletir as perdas estimadas relacionadas aos recebíveis cuja liquidação tenha caráter duvidoso.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

A terceira fórmula de lançamento contábil, também denominada fórmula complexa, requer a utilização de uma conta devedora e duas ou mais contas credoras para o registro de um evento contábil.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

Os saldos da conta fornecedores e da conta impostos a

recolher são, por natureza, devedores.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

No livro Razão devem ser apresentados os saldos das contas

representativas dos elementos patrimoniais de uma entidade.

Com relação à técnica de escrituração contábil, julgue o item subsequente.

A versão ampliada da equação do patrimônio pode ser

expressa da seguinte forma: ativo + receitas + ganhos =

passivo + despesas + perdas + patrimônio líquido (contas de

capital).

O desconto obtido pela empresa XYZ deve ser reconhecido como receita financeira na mesma data da quitação da dívida, em consonância com o regime de competência.

O pagamento antecipado da dívida representa um fato contábil misto para a empresa XYZ.

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

A estrutura da DRE é delineada a partir da apresentação

das receitas brutas, que, deduzidas de impostos, inclusive

de imposto de renda, determinam o lucro operacional da

entidade.

Previstas na Lei n.º 6.404/1976, as demonstrações contábeis obrigatórias para sociedades anônimas incluem o balanço patrimonial (BP) e a demonstração do resultado do exercício (DRE). Acerca desses demonstrativos, julgue o item seguinte.

O BP permite ao usuário da informação a análise da situação

financeira da companhia em dado momento.

A respeito dessa situação hipotética, julgue o próximo item.

Se uma demonstração contábil analisada tiver valor confirmatório para a investidora, então a característica da relevância estará presente na informação.