Questões de Concurso

Foram encontradas 2.003 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367271

Contabilidade Geral

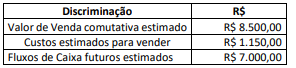

Uma empresa possui um equipamento cujo valor contábil é de R$

10.000,00, sendo seu custo de reconhecimento correspondente a

R$ 15.000,00 e a depreciação acumulada com um saldo de R$

5.000,00. Verificou ao longo do exercício de 2023 que o valor de

mercado do imobilizado diminuiu consideravelmente, mais do que

seria de esperar pela passagem do tempo ou por seu uso

normal, além de seu desempenho econômico ter piorado mais do

que o esperado. Em decorrência dessas evidências, ela decidiu

estimar o valor recuperável do equipamento para constatar se

deveria ser reconhecida alguma perda por desvalorização. A

empresa levantou o valor de venda e o valor de uso:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367267

Contabilidade Geral

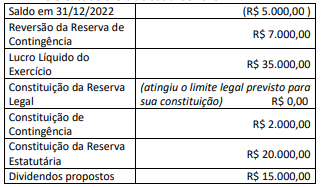

Uma empresa apresentou as seguintes informações para

elaboração da Demonstração dos Lucros ou Prejuízos Acumulados

– DLPA referente ao exercício social de 2023.

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367266

Contabilidade Geral

A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

mostra a movimentação da conta de Lucros ou Prejuízos

Acumulados. Em relação à referida demonstração, julgue as

afirmativas em verdadeiras (V) ou falsas (F).

( ) A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA tem como principal objetivo apresentar as movimentações nas contas de Lucros ou Prejuízos Acumulados, resultantes principalmente da distribuição do resultado do período e da reversão de valores para as contas de Lucros ou Prejuízos Acumulados.

( ) As informações divulgadas na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA também estão incluídas na Demonstração das Mutações do Patrimônio Líquido – DMPL, a qual é mais abrangente e mostra todas as variações que ocorreram no Patrimônio Líquido.

( ) As sociedades anônimas de capital aberto são obrigadas à elaboração e apresentação da Demonstração dos Lucros ou Prejuízos Acumulados – DLPA, não estando dispensada de tal obrigatoriedade ainda que apresentem a Demonstração das Mutações do Patrimônio Líquido – DMPL.

( ) Deve ser discriminado na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA o saldo do início e do final do período, os ajustes de exercícios anteriores, as reversões e transferências para reservas, o lucro líquido do exercício; a parcela dos lucros incorporada ao capital e os dividendos não devem ser apresentados.

Alternativas

( ) A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA tem como principal objetivo apresentar as movimentações nas contas de Lucros ou Prejuízos Acumulados, resultantes principalmente da distribuição do resultado do período e da reversão de valores para as contas de Lucros ou Prejuízos Acumulados.

( ) As informações divulgadas na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA também estão incluídas na Demonstração das Mutações do Patrimônio Líquido – DMPL, a qual é mais abrangente e mostra todas as variações que ocorreram no Patrimônio Líquido.

( ) As sociedades anônimas de capital aberto são obrigadas à elaboração e apresentação da Demonstração dos Lucros ou Prejuízos Acumulados – DLPA, não estando dispensada de tal obrigatoriedade ainda que apresentem a Demonstração das Mutações do Patrimônio Líquido – DMPL.

( ) Deve ser discriminado na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA o saldo do início e do final do período, os ajustes de exercícios anteriores, as reversões e transferências para reservas, o lucro líquido do exercício; a parcela dos lucros incorporada ao capital e os dividendos não devem ser apresentados.

Alternativas

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367264

Contabilidade Geral

A Demonstração dos Fluxos de Caixa – DFC tem como principal

objetivo prover os usuários das demonstrações contábeis de

informações relevantes sobre os pagamentos e recebimentos, em

dinheiro, de uma entidade, ocorridos durante um determinado

período, e com isso ajudá-los na análise da capacidade dela de

gerar caixa e equivalentes de caixa e suas necessidades de utilizar

esses fluxos (GELBCKE, 2018).

Em relação à DFC, analise as afirmativas a seguir:

I. As informações da Demonstração dos Fluxos de Caixa, quando analisadas em conjunto com as demais demonstrações financeiras, proporciona informações para que os usuários avaliem sua capacidade de gerar futuros fluxos líquidos positivos de caixa, de honrar seus compromissos, de pagar dividendos ou distribuição de lucros aos sócios, de sua liquidez, solvência e flexibilidade financeira, entre outros dados.

II. O montante dos fluxos de caixa decorrente das atividades operacionais é um indicador das principais operações geradoras de despesas e custos da entidade e normalmente relacionam-se com as transações que entram no balanço patrimonial, como a venda de bens ou serviços a prazo ou a aquisição de insumos de fornecedores a prazo.

III. O montante dos fluxos de caixa decorrente das atividades de investimentos está relacionado ao aumento e a diminuição de ativos de longo prazo, utilizados na produção de bens e serviços para gerar lucros e fluxos de caixa no futuro, como pagamentos em caixa pra aquisição de ativo imobilizado ou o recebimento em caixa pela venda a vista de investimento.

IV. O montante dos fluxos de caixa decorrente das atividades de financiamentos está relacionado às atividades de aumento e diminuição das fontes de recursos de longo prazo, como recebimento em caixa pela aquisição de financiamento a longo prazo ou pagamento em caixa de empréstimos realizados a longo prazo.

Está correto o que se afirma somente em

Em relação à DFC, analise as afirmativas a seguir:

I. As informações da Demonstração dos Fluxos de Caixa, quando analisadas em conjunto com as demais demonstrações financeiras, proporciona informações para que os usuários avaliem sua capacidade de gerar futuros fluxos líquidos positivos de caixa, de honrar seus compromissos, de pagar dividendos ou distribuição de lucros aos sócios, de sua liquidez, solvência e flexibilidade financeira, entre outros dados.

II. O montante dos fluxos de caixa decorrente das atividades operacionais é um indicador das principais operações geradoras de despesas e custos da entidade e normalmente relacionam-se com as transações que entram no balanço patrimonial, como a venda de bens ou serviços a prazo ou a aquisição de insumos de fornecedores a prazo.

III. O montante dos fluxos de caixa decorrente das atividades de investimentos está relacionado ao aumento e a diminuição de ativos de longo prazo, utilizados na produção de bens e serviços para gerar lucros e fluxos de caixa no futuro, como pagamentos em caixa pra aquisição de ativo imobilizado ou o recebimento em caixa pela venda a vista de investimento.

IV. O montante dos fluxos de caixa decorrente das atividades de financiamentos está relacionado às atividades de aumento e diminuição das fontes de recursos de longo prazo, como recebimento em caixa pela aquisição de financiamento a longo prazo ou pagamento em caixa de empréstimos realizados a longo prazo.

Está correto o que se afirma somente em

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Camaçari - BA

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Camaçari - BA - Técnico Fazendário |

Q2364245

Contabilidade Geral

Nas demonstrações contábeis, a demonstração dos fluxos de caixa