Questões de Concurso

Foram encontradas 5.384 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TJ-AP

Prova:

FGV - 2024 - TJ-AP - Analista Judiciário - Apoio Especializado - Contador |

Q2444793

Contabilidade Geral

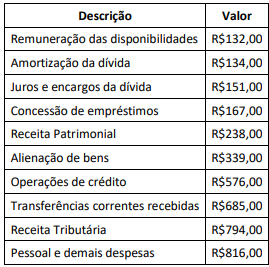

Considere as informações do quadro a seguir, apresentadas

em milhares de reais e com origem nos registros contábeis de

um ente público no último exercício financeiro encerrado:

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

À luz das disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração da Demonstração dos Fluxos de Caixa (DFC), o fluxo de caixa da atividade operacional no referido exercício, em milhares de reais, foi de:

Q2444096

Contabilidade Geral

A respeito da destinação dos resultados das empresas sociedades anônimas, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) Do resultado do exercício a empresa deve deduzir, antes de qualquer participação, os prejuízos acumulados e a provisão para os tributos sobre o lucro.

( ) O prejuízo do exercício é obrigatoriamente absorvido pela reserva legal, pelas reservas de lucros e pelos lucros acumulados, nessa ordem.

( ) Com base nos lucros que remanescerem depois de deduzidos os prejuízos acumulados e a provisão para os tributos sobre o lucro, serão determinadas as participações estatutárias de empregados, de administradores e das partes beneficiárias, sucessivamente e nessa ordem.

( ) O valor que remanescer do lucro, depois de deduzidas as participações estatutárias de empregados, dos administradores e das partes beneficiárias, será o lucro líquido.

( ) Uma parcela do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que somente poderá ser utilizada para compensar os prejuízos que a empresa porventura tiver no futuro.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Do resultado do exercício a empresa deve deduzir, antes de qualquer participação, os prejuízos acumulados e a provisão para os tributos sobre o lucro.

( ) O prejuízo do exercício é obrigatoriamente absorvido pela reserva legal, pelas reservas de lucros e pelos lucros acumulados, nessa ordem.

( ) Com base nos lucros que remanescerem depois de deduzidos os prejuízos acumulados e a provisão para os tributos sobre o lucro, serão determinadas as participações estatutárias de empregados, de administradores e das partes beneficiárias, sucessivamente e nessa ordem.

( ) O valor que remanescer do lucro, depois de deduzidas as participações estatutárias de empregados, dos administradores e das partes beneficiárias, será o lucro líquido.

( ) Uma parcela do lucro líquido do exercício deve ser aplicado, antes de qualquer outra destinação, na constituição da reserva legal, que somente poderá ser utilizada para compensar os prejuízos que a empresa porventura tiver no futuro.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2444095

Contabilidade Geral

Com relação aos impostos e às contribuições das empresas, analise as afirmativas abaixo.

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

I. No Brasil, os impostos e as contribuições sobre o lucro compreendem o Imposto de Renda – IR e Contribuição Social sobre o Lucro - CSLL, que incidem sobre o lucro.

II. O Programa de Integração Social - PIS e a Contribuição para o Financiamento da Seguridade Social - Cofins incidem sobre a receita bruta das empresas.

III. O IRRF – Imposto de Renda Retido na Fonte é sempre retido pela fonte pagadora no momento do pagamento ou crédito de honorários, aluguéis, juros, dividendos e outros.

IV.O ICMS – Imposto sobre Circulação de Mercadorias e Serviços é um imposto administrado pelo governo federal.

Estão corretas as afirmativas:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Santo Augusto - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Santo Augusto - RS - Tesoureiro |

Q2439748

Contabilidade Geral

Analise os fatos contábeis apresentados e indique quais devem ser considerados para

elaborar um fluxo de caixa referente ao mês de janeiro de 20X4.

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.

1. Despesa incorrida em dezembro de 20X3 e paga em janeiro de 20X4.

2. Receita ganha em janeiro de 20x4 com recebimento em março de 20X4.

3. Receita ganha e recebida em janeiro de 20X4.

4. Despesa incorrida e paga em janeiro de 20X4.

5. Despesas com seguros que foram pagos antecipadamente em dezembro de 20X4.

Ano: 2023

Banca:

FUNCERN

Órgão:

Prefeitura de Junco do Seridó - PB

Prova:

FUNCERN - 2023 - Prefeitura de Junco do Seridó - PB - Fiscal de Tributos |

Q2437723

Contabilidade Geral

A Demonstração dos Fluxos de Caixa é parte integrante das Demonstrações Contábeis de uma entidade. As atividades que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade são chamadas de atividade