Questões de Concurso

Foram encontradas 12.031 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Considere que uma indústria tenha adquirido um novo

equipamento produtivo e que, por ter efetuado o pagamento

antecipado da compra, tenha obtido um desconto tal que o

valor de aquisição ficou bem abaixo do usualmente praticado

no mercado. Nessa situação hipotética, o valor pago na

compra, acrescido dos custos eventualmente necessários para

colocar o bem em operação, é o valor pelo qual deverá ser

feita a imobilização, o qual é diferente do valor justo do bem.

As entidades devem realizar, anualmente, testes para verificar se seus ativos imobilizados e intangíveis (estes de vida útil determinada ou não) estão mantendo a perspectiva de geração de benefícios econômicos no mínimo equivalentes ao seu custo contábil.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Há nove contas patrimoniais passivas no rol de contas apresentado.

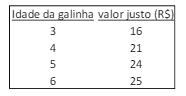

Em 01/01/X0, a sociedade empresária adquiriu 30 galinhas de 3 anos, 40 galinhas de 4 anos e 50 galinhas de 5 anos. Os custos unitários das galinhas eram, respectivamente, de R$15,00, R$20,00 e R$18,00.

As galinhas, antes de completar 5 anos, são destinadas à venda para corte, enquanto as demais galinhas são destinadas à produção de ovos. Em X0, nenhuma galinha foi vendida. Em 31/12/X0, os valores justos das galinhas eram os seguintes:

Assinale a opção que indica o valor registrado no Balanço Patrimonial da sociedade empresária em 31/12/X0 como Ativos Biológicos.

Em 31/12/2022, a entidade constatou que o valor em uso do ativo era de R$70.000, enquanto o valor realizável líquido era de R$75.000. Já em 31/12/2023, o valor em uso e o valor realizável líquido eram, respectivamente, de R$77.000 e R$72.000.

Em 31/12/2023, o terreno era mensurado no balanço patrimonial da entidade do setor público por