Foram encontradas 664 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere que uma empresa registrou os seguintes fatos contábeis no exercício de 2023:

• Recebimento de empréstimo bancário no valor de R$ 500.000;

• Venda à vista de mercadorias por R$ 900.000, cujo custo de aquisição foi de R$ 300.000;

• Pagamento de R$ 300.000 em fornecedores pelo estoque de mercadorias adquirido;

• Pagamento de despesas administrativas e operacionais no valor de R$ 400.000;

• Venda à vista de ativo imobilizado por R$ 250.000, cujo valor contábil era de R$ 200.000;

• Pagamento de contratos mantidos para negociação imediata no valor de R$ 50.000.

Com base nas informações apresentadas, o valor do fluxo de caixa gerado pela atividade operacional foi de

Considerando as instruções de procedimentos contábeis relativas ao CPC 46 – Mensuração do Valor Justo, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. As técnicas de avaliação utilizadas para mensurar o valor justo devem minimizar o uso de dados observáveis relevantes e maximizar o uso de dados não observáveis.

II. A abordagem de mercado reflete o valor que seria necessário atualmente para substituir a capacidade de serviço de um ativo.

III. Para se mensurar o valor justo do ativo ou passivo, na ausência de mercado principal, deve-se considerar o mercado mais vantajoso.

Ao final do exercício de 2023, uma empresa apresentou as seguintes informações referentes a uma máquina:

• Custo de aquisição: R$ 800.000;

• Depreciação acumulada: R$ 100.000;

• Perda por redução ao valor recuperável: R$ 100.000 (exercício de 2022).

De acordo com as normas contábeis, em 31/12/2023, a empresa realizou o teste de redução ao valor recuperável para essa máquina e obteve os seguintes resultados:

• Valor justo líquido: R$ 780.000;

• Valor em uso: R$ 800.000.

Com base nas informações apresentadas, é correto afirmar que

Considere que, em 31 de dezembro de 2023, uma empresa apresentou em seu Balanço Patrimonial as seguintes informações:

Ativo total: R$ 80.000.000;

Passivo circulante: R$ 20.000.000;

Patrimônio líquido: R$ 40.000.000.

Além disso, o índice de liquidez corrente apurado no exercício foi de 1,20.

Com base nessas informações, o valor do ativo não circulante registrado no Balanço Patrimonial em 31/12/2023 foi de

A respeito das demonstrações contábeis e da distribuição de lucros conforme a Lei nº 6.404/1976, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A demonstração de lucros ou prejuízos acumulados discriminará as reversões de reservas e o lucro líquido do exercício.

II. Anualmente, nos 4 (quatro) primeiros meses seguintes ao término do exercício social, deverá ocorrer 1 (uma) assembleia-geral para deliberar sobre a destinação do lucro líquido do exercício e a distribuição de dividendos.

III. A reserva legal pode ser utilizada para a compensação de prejuízos e para a distribuição de dividendos.

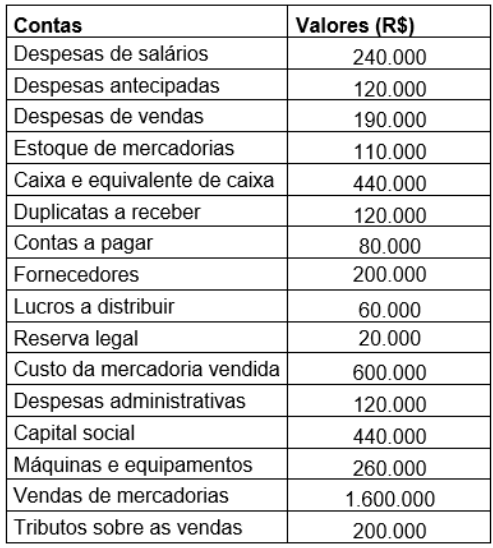

Considere as informações a seguir, que

representam as contas e os saldos referentes ao

Balancete de Verificação de determinada empresa

ao final do exercício de 2023:

A partir dos dados apresentados, o valor do

patrimônio líquido dessa empresa em 31 de

dezembro de 2023 foi de

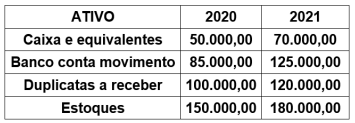

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

I. Com exceção, da reserva de incentivos fiscais, reserva de contingência, lucros a realizar, prêmio na emissão de debêntures, o limite máximo para as reservas de lucros é o capital social.

II. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social integralizado.

III. Um dos propósitos da reserva de lucros realizados é evitar que a sociedade pague dividendos sobre receitas ou lucros que foram realizados, mas não entraram no caixa.

Com base nas informações apresentadas e considerando que todas as ações tenham sido vendidas, assinale a alternativa que apresenta a correta contabilização dessa operação.

Informações adicionais:

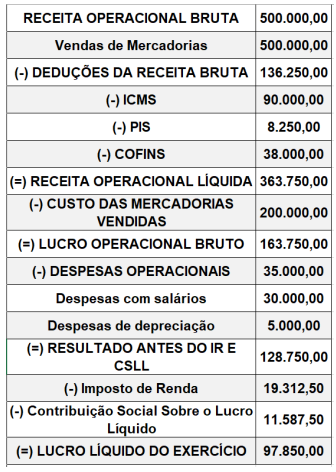

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias vendidas foi R$ 10.000,00.

Com base nessas informações, o valor adicionado a distribuir gerado pela empresa foi de

• Capital Social Integralizado: R$ 800.000,00; • Reserva Legal: R$ 150.000,00; • Reserva Estatutária: R$ 100.000,00.

No ano de 2021, o lucro líquido apurado pela companhia foi de R$ 500.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária; • a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia; • os dividendos mínimos obrigatórios: 30% do lucro líquido ajustado, nos termos da legislação societária.

Com base nessas informações, o valor da reserva legal, no exercício de 2021, será de

• lucro líquido do período: R$ 500.000,00; • perdas atuariais em planos de pensão com benefício definido: R$ 100.000,00; • aquisição de ações de emissão própria: R$ 50.000,00; • ganhos de conversão de demonstrações contábeis de operações no exterior: R$ 50.000,00; • perdas na alienação de ativos intangíveis: R$ 50.000,00; • perda estimada de créditos de liquidação duvidosa: R$ 50.000,00; • perdas com parcela efetiva de instrumentos de hedge em hedge de fluxo de caixa: R$ 50.000,00.

Com base nas informações apresentadas, é correto afirmar que, na demonstração do resultado abrangente, o valor apurado do resultado abrangente do período foi de

• valor em uso: R$ 80.000,00. • valor justo líquido das despesas de venda: R$ 70.000,00.

Com base nessas informações e nas demonstrações contábeis de 2021, a empresa irá reconhecer

A correta contabilização desse fato contábil ocasionará na empresa