Questões de Concurso

Sobre contabilidade geral para instituto aocp

Foram encontradas 664 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

CODERN

Prova:

INSTITUTO AOCP - 2025 - CODERN - Analista Técnico Administrativo - Contador |

Q3985583

Contabilidade Geral

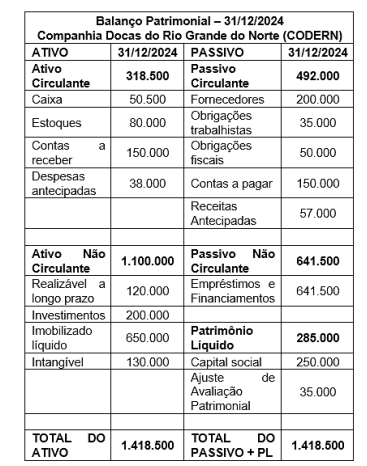

Considere que, no encerramento do exercício de 2024, a empresa pública federal Companhia Docas do Rio

Grande do Norte (CODERN) apresentou o seguinte Balanço Patrimonial (valores em R$):  No primeiro semestre de 2025, ocorreram as seguintes operações:

No primeiro semestre de 2025, ocorreram as seguintes operações:

• compra de mercadorias no valor de R$ 100.000, sendo R$ 30.000 à vista e o restante a prazo; • venda de mercadorias por R$ 200.000, sendo metade recebida à vista e o restante a prazo; • o custo das mercadorias vendidas foi de R$ 50.000; • pagamento a fornecedores no valor de R$ 10.000; • aquisição de um veículo por R$ 300.000, sendo R$ 50.000 pagos à vista e o restante financiado junto ao banco; • pagamento de obrigações trabalhistas de 2024 no valor de R$ 28.000; • obtenção de novo empréstimo bancário no valor de R$ 200.000, com crédito em conta; • reconhecimento de despesa com depreciação do imobilizado no valor de R$ 25.000; • compra à vista de móveis e utensílios para o escritório no valor de R$ 50.000; • pagamento de obrigações fiscais no valor de R$ 15.000; • o lucro do período foi destinado ao aumento do capital social.

Com base nessas informações, os valores do ativo total e do passivo exigível total, em 30/06/2025, foram:

No primeiro semestre de 2025, ocorreram as seguintes operações:

• compra de mercadorias no valor de R$ 100.000, sendo R$ 30.000 à vista e o restante a prazo; • venda de mercadorias por R$ 200.000, sendo metade recebida à vista e o restante a prazo; • o custo das mercadorias vendidas foi de R$ 50.000; • pagamento a fornecedores no valor de R$ 10.000; • aquisição de um veículo por R$ 300.000, sendo R$ 50.000 pagos à vista e o restante financiado junto ao banco; • pagamento de obrigações trabalhistas de 2024 no valor de R$ 28.000; • obtenção de novo empréstimo bancário no valor de R$ 200.000, com crédito em conta; • reconhecimento de despesa com depreciação do imobilizado no valor de R$ 25.000; • compra à vista de móveis e utensílios para o escritório no valor de R$ 50.000; • pagamento de obrigações fiscais no valor de R$ 15.000; • o lucro do período foi destinado ao aumento do capital social.

Com base nessas informações, os valores do ativo total e do passivo exigível total, em 30/06/2025, foram:

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

CODERN

Prova:

INSTITUTO AOCP - 2025 - CODERN - Analista Técnico Administrativo - Contador |

Q3985570

Contabilidade Geral

De acordo com o Código de Ética, Conduta e

Integridade da CODERN, considera-se conflito de

interesses a conduta de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

IF-MS

Prova:

INSTITUTO AOCP - 2025 - IF-MS - Técnico em Contabilidade |

Q3540222

Contabilidade Geral

A empresa Beta, que atua no ramo de comércio

de mercadorias, apresentou as seguintes

movimentações em 2024:

• Recebimento de clientes: R$ 320.000; • Aquisição de equipamentos: R$ 80.000; • Pagamento a fornecedores: R$ 50.000; • Recebimento do principal de empréstimos bancários concedidos: R$ 100.000; • Pagamentos de imposto: 15.000; • Pagamento de juros: R$ 10.000; • Amortização do principal de empréstimos e financiamentos obtido: 13.000,00.

Assinale a alternativa que apresenta o fluxo de caixa líquido das atividades operacionais na Demonstração do Fluxo de Caixa (DFC) da empresa Beta em 2024.

• Recebimento de clientes: R$ 320.000; • Aquisição de equipamentos: R$ 80.000; • Pagamento a fornecedores: R$ 50.000; • Recebimento do principal de empréstimos bancários concedidos: R$ 100.000; • Pagamentos de imposto: 15.000; • Pagamento de juros: R$ 10.000; • Amortização do principal de empréstimos e financiamentos obtido: 13.000,00.

Assinale a alternativa que apresenta o fluxo de caixa líquido das atividades operacionais na Demonstração do Fluxo de Caixa (DFC) da empresa Beta em 2024.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

IF-MS

Prova:

INSTITUTO AOCP - 2025 - IF-MS - Técnico em Contabilidade |

Q3540221

Contabilidade Geral

A empresa Alfa adquiriu uma máquina em 1º de

janeiro de 2023 pelo valor de R$ 50.000. A

máquina tem vida útil estimada de 5 anos e valor

residual de R$ 5.000. Utilizando o método linear

de depreciação, o valor contábil líquido da

máquina, em 31 de dezembro de 2024, será de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

IF-MS

Prova:

INSTITUTO AOCP - 2025 - IF-MS - Técnico em Contabilidade |

Q3540220

Contabilidade Geral

A empresa XYZ apresentou os seguintes saldos contábeis em 31/12/2024:

• Caixa: R$ 50.000;

• Contas a receber: R$ 30.000;

• Duplicatas descontadas: R$ 15.000;

• Despesas antecipadas: R$ 35.000;

• Estoques: R$ 45.000;

• Máquinas: R$ 100.000;

• Empréstimos a pagar: R$ 80.000;

• Fornecedores: R$ 25.000;

• Depreciação acumulada: R$ 25.000;

• Capital social: R$ 100.000;

• Lucros acumulados: R$ 15.000.

Com base nessas informações, assinale a alternativa que apresenta o saldo total do ativo da empresa XYZ em 31/12/2024.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

IF-MS

Prova:

INSTITUTO AOCP - 2025 - IF-MS - Técnico em Contabilidade |

Q3540219

Contabilidade Geral

Em relação aos princípios, conceitos e finalidades

da contabilidade, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

IF-MS

Prova:

INSTITUTO AOCP - 2025 - IF-MS - Assistente em Administração |

Q3540010

Contabilidade Geral

O IFMS, por meio de sua fundação, adquiriu

insumos no valor de R$ 15.000 para utilização em

projetos de extensão. Do total, R$ 10.000 foram

pagos no próprio exercício, enquanto R$ 5.000

foram financiados, com pagamento programado

para os próximos períodos. Os materiais

adquiridos foram utilizados em cursos e

treinamentos oferecidos pela instituição, gerando

uma receita de R$ 30.000. Desse valor, R$ 20.000

foram recebidos no exercício e R$ 10.000

registrados como valores a receber nos próximos

exercícios. As despesas operacionais do período

somaram R$ 10.000 e foram integralmente

quitadas dentro do mesmo exercício. Com base

nessas informações, qual será o lucro líquido do

IFMS, considerando os regimes de competência e

de caixa?

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

IF-MS

Prova:

INSTITUTO AOCP - 2025 - IF-MS - Assistente em Administração |

Q3540008

Contabilidade Geral

Uma empresa do setor industrial enfrenta

dificuldades financeiras e, ao final do exercício

contábil, constata que o total de seus ativos é

inferior ao total de seus passivos. O contador

explica ao conselho de administração que essa

condição, também conhecida como passivo a

descoberto, reflete uma situação patrimonial

específica, que pode gerar impactos na

continuidade das operações da empresa e na

percepção dos investidores. Com base nessa

situação e nos conceitos contábeis, assinale a

alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

SANESUL

Prova:

INSTITUTO AOCP - 2025 - SANESUL - Economista |

Q3538321

Contabilidade Geral

Um economista dispõe das seguintes

informações extraídas do Balanço Patrimonial de

uma empresa hipotética:

Ativo financeiro: R$ 3.800

Ativo cíclico: R$ 8.600

Ativo permanente: R$ 5.400

Passivo financeiro: R$ 1.200

Passivo cíclico: R$ 5.300

Passivo permanente: R$ 10.000

Nesse contexto, qual é o volume de recursos de longo prazo alocados para financiar o giro?

Ativo financeiro: R$ 3.800

Ativo cíclico: R$ 8.600

Ativo permanente: R$ 5.400

Passivo financeiro: R$ 1.200

Passivo cíclico: R$ 5.300

Passivo permanente: R$ 10.000

Nesse contexto, qual é o volume de recursos de longo prazo alocados para financiar o giro?

Q3538305

Contabilidade Geral

Em 2024, a empresa Magali S/A enfrentou

desafios financeiros significativos, resultando na

apuração de um prejuízo de R$ 195.000.000,

conforme evidenciado na Demonstração do

Resultado do Exercício (DRE). Esse resultado

reflete, possivelmente, fatores como queda no

faturamento, aumento de custos operacionais,

despesas financeiras elevadas e eventos

extraordinários que impactaram negativamente o

desempenho econômico da empresa. No exercício

anterior, o Balanço Patrimonial de 31/12/2023 já

apresentava informações relevantes sobre a

estrutura do patrimônio líquido da empresa,

evidenciando os seguintes saldos nas contas:

• Capital social: R$ 360.000.000;

• Ágio na emissão de ações: R$ 150.000.000;

• Reserva legal: R$ 60.000.000;

• Reserva estatutária: R$ 150.000.000;

• Alienação de partes beneficiárias: R$ 10.000.000;

• Ações em tesouraria: R$ 1.000.000;

• Ajustes de avaliação patrimonial credor: R$ 2.000.000.

Considerando as informações apresentadas, é correto concluir que, subsequentemente à absorção do prejuízo, o saldo remanescente da reserva legal da empresa Magali S/A alcançou, na data de 31/12/2024, o valor de

• Capital social: R$ 360.000.000;

• Ágio na emissão de ações: R$ 150.000.000;

• Reserva legal: R$ 60.000.000;

• Reserva estatutária: R$ 150.000.000;

• Alienação de partes beneficiárias: R$ 10.000.000;

• Ações em tesouraria: R$ 1.000.000;

• Ajustes de avaliação patrimonial credor: R$ 2.000.000.

Considerando as informações apresentadas, é correto concluir que, subsequentemente à absorção do prejuízo, o saldo remanescente da reserva legal da empresa Magali S/A alcançou, na data de 31/12/2024, o valor de

Q3538304

Contabilidade Geral

Considere que, no Balanço Patrimonial de

31/12/2024, uma sociedade empresarial

apresentou um ágio por expectativa de

rentabilidade futura com valor contábil de

R$ 500.000, composto pelo custo de aquisição de

R$ 550.000 e pela perda por desvalorização de

R$ 50.000 reconhecida em 2023. Em 31/12/2024, a

sociedade realizou o teste de recuperabilidade do

ágio, obtendo os seguintes valores:

• Valor em uso: R$ 600.000;

• Valor justo líquido de despesas de venda: R$ 650.000.

Com base nas informações apresentadas, é correto afirmar que o valor do ágio apresentado no Balanço Patrimonial de 31/12/2024 foi de

• Valor em uso: R$ 600.000;

• Valor justo líquido de despesas de venda: R$ 650.000.

Com base nas informações apresentadas, é correto afirmar que o valor do ágio apresentado no Balanço Patrimonial de 31/12/2024 foi de

Q3538303

Contabilidade Geral

Em 01/12/2024, a empresa Magali S/A adquiriu um

título no mercado financeiro pelo valor de

R$ 200.000, com uma remuneração de 2% ao mês.

O título foi classificado como mensurado ao valor

justo por meio de outros resultados abrangentes.

Em 31/12/2024, o valor de mercado do título era de

R$ 206.000. Com base nessas informações, é

correto afirmar que, em 31/12/2024, a empresa

reconheceu,

Q3538302

Contabilidade Geral

De acordo com a Estrutura Conceitual para

Relatório Financeiro, muitas obrigações são

estabelecidas por contrato, legislação ou outros

meios equivalentes, sendo legalmente exigíveis

pela parte ou partes a quem se destinam.

Contudo, algumas obrigações podem surgir de

práticas usuais, políticas publicadas ou

declarações específicas da entidade, caso esta

não tenha capacidade prática de agir de maneira

inconsistente com tais práticas, políticas ou

declarações. A obrigação que surge nessas

condições é, por vezes, denominada obrigação

Q3538301

Contabilidade Geral

Em 01/01/2020, uma sociedade empresarial

adquiriu uma máquina para suas atividades

operacionais por R$ 100.000. A vida útil

econômica estimada era de 10 anos, sem valor

residual, sendo a depreciação registrada pelo

método linear. Em 01/01/2022, a sociedade decidiu

vendê-la e reclassificou-a como ativo não

circulante mantido para venda. Na data, o valor

justo foi estimado em R$ 60.000,00, e os custos

previstos com a alienação da máquina somavam

R$ 5.000.

De acordo com as Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade, assinale a alternativa que apresenta o valor correto pelo qual a máquina deve ser reconhecida no Balanço Patrimonial em 01/01/2022.

De acordo com as Normas Brasileiras de Contabilidade do Conselho Federal de Contabilidade, assinale a alternativa que apresenta o valor correto pelo qual a máquina deve ser reconhecida no Balanço Patrimonial em 01/01/2022.

Q3538300

Contabilidade Geral

De acordo com o Comitê de Pronunciamentos

Contábeis (CPC), o CPC 46 – Mensuração do Valor

Justo – estabelece uma hierarquia para a

mensuração do valor justo com base na qualidade

e confiabilidade dos dados utilizados nas técnicas

de avaliação de ativos e passivos. Essa hierarquia

é composta por três níveis, sendo o Nível 1 o de

maior confiabilidade. Conforme o CPC 46, as

informações classificadas como Nível 1

correspondem a

Q3538298

Contabilidade Geral

A empresa Magali S/A adquiriu à vista,

diretamente do fabricante, um lote com

400 tablets destinados à revenda, com preço

unitário de R$ 2.000. Como cliente tradicional,

obteve um desconto comercial de 3% sobre o

valor da compra. Na operação, incidiram o

Imposto sobre Produtos Industrializados (IPI), à

alíquota de 10%, e o Imposto sobre Circulação de

Mercadorias e Prestação de Serviços (ICMS), à

alíquota de 18%. Com base nessas informações,

qual foi o valor contabilizado na conta de estoque

de mercadorias para revenda desse lote de

tablets?

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

TRE-TO

Prova:

INSTITUTO AOCP - 2025 - TRE-TO - Analista Judiciário - Área de Atividade: Administrativa - Especialidade: Contabilidade |

Q3472632

Contabilidade Geral

A empresa Electron S/A encerrou o exercício

social de 2024 com um prejuízo de R$ 130.000.

Além disso, o Balanço Patrimonial da empresa,

fechado em 31/12/2023, evidenciava os seguintes

valores no seu patrimônio líquido:

• capital social: R$ 1.800.000;

• ágio na emissão de ações: R$ 50.000;

• reserva legal: R$ 40.000;

• reserva para contingências: R$ 100.000;

• alienação de partes beneficiárias: R$ 20.000.

Sabendo que o prejuízo foi absorvido em conformidade com a legislação e com as normas contábeis vigentes, o saldo da reserva legal em 31/12/2024, após a absorção, será de

• capital social: R$ 1.800.000;

• ágio na emissão de ações: R$ 50.000;

• reserva legal: R$ 40.000;

• reserva para contingências: R$ 100.000;

• alienação de partes beneficiárias: R$ 20.000.

Sabendo que o prejuízo foi absorvido em conformidade com a legislação e com as normas contábeis vigentes, o saldo da reserva legal em 31/12/2024, após a absorção, será de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

TRE-TO

Prova:

INSTITUTO AOCP - 2025 - TRE-TO - Analista Judiciário - Área de Atividade: Administrativa - Especialidade: Contabilidade |

Q3472606

Contabilidade Geral

Analise os seguintes dados extraídos da

Demonstração do Resultado do Exercício de uma

sociedade empresarial em 31/12/2024:

• receita líquida de vendas: R$ 500.000;

• custo das mercadorias vendidas: R$ 220.000;

• despesas com salários: R$ 30.000;

• resultado com equivalência patrimonial: R$ 50.000;

• receita de aluguel: R$ 30.000;

• receita financeira: R$ 8.000;

• despesa financeira: R$ 5.000;

• despesa com impostos: R$ 12.000;

• despesa de comissão de vendas: R$ 4.000;

• receita de dividendos: R$ 2.000.

Considerando as informações apresentadas e conforme a estrutura da Demonstração do Valor Adicionado, é correto afirmar que o valor adicionado recebido em transferência em 31/12/2024 foi de

• receita líquida de vendas: R$ 500.000;

• custo das mercadorias vendidas: R$ 220.000;

• despesas com salários: R$ 30.000;

• resultado com equivalência patrimonial: R$ 50.000;

• receita de aluguel: R$ 30.000;

• receita financeira: R$ 8.000;

• despesa financeira: R$ 5.000;

• despesa com impostos: R$ 12.000;

• despesa de comissão de vendas: R$ 4.000;

• receita de dividendos: R$ 2.000.

Considerando as informações apresentadas e conforme a estrutura da Demonstração do Valor Adicionado, é correto afirmar que o valor adicionado recebido em transferência em 31/12/2024 foi de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

TRE-TO

Prova:

INSTITUTO AOCP - 2025 - TRE-TO - Analista Judiciário - Área de Atividade: Administrativa - Especialidade: Contabilidade |

Q3472604

Contabilidade Geral

Uma sociedade empresarial enfrenta uma ação

judicial trabalhista relacionada ao pagamento de

adicionais de periculosidade e insalubridade, no

valor de R$ 400.000. O departamento jurídico

classificou a obrigação como um evento de

ocorrência possível, ou seja, não há certeza sobre

a obrigação futura, mas há chances razoáveis de

que ela se concretize. Com base nas normas

contábeis vigentes, a sociedade deve

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

TRE-TO

Prova:

INSTITUTO AOCP - 2025 - TRE-TO - Analista Judiciário - Área de Atividade: Administrativa - Especialidade: Contabilidade |

Q3472594

Contabilidade Geral

A respeito da Demonstração das Mutações do

Patrimônio Líquido (DMPL), analise as assertivas

e assinale a alternativa que aponta a(s) correta(s).

I. A DMPL deve apresentar os dividendos distribuídos no período, incluindo o valor por ação.

II. As alterações ocorridas no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período.

III. A DMPL tem a finalidade de demonstrar as mutações nos resultados acumulados da entidade em determinado período.

I. A DMPL deve apresentar os dividendos distribuídos no período, incluindo o valor por ação.

II. As alterações ocorridas no patrimônio líquido da entidade entre duas datas de balanço devem refletir o aumento ou a redução nos seus ativos líquidos durante o período.

III. A DMPL tem a finalidade de demonstrar as mutações nos resultados acumulados da entidade em determinado período.