Questões de Concurso

Sobre contabilidade geral para instituto aocp

Foram encontradas 664 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os encargos sociais são espécies tributárias recolhidas aos cofres públicos e deverão ser revertidos em benefícios aos trabalhadores a curto ou a longo prazo. Esses encargos têm como objetivo o financiamento das políticas públicas sociais, em favor dos trabalhadores. De acordo com a Lei, o pagamento dos encargos sociais é de caráter compulsório para as empresas, por meio de desconto das taxas sobre os valores da folha de pagamento do empregado. Nesse contexto, o Departamento de Contabilidade de uma determinada sociedade empresarial relacionou os seguintes tributos e alíquotas:

SENAC - Serviço Nacional de Aprendizagem Comercial 1,00%PIS - Programa de Integração Social – Faturamento 1,65%

SE - Salário Educação 2,50%

IRPJ - Imposto de Renda - Pessoa Jurídica 15,00%

SAT- Seguro Acidente de Trabalho 2,00%

ISSQN - Imposto sobre Serviços de Qualquer Natureza 5,00%

PIS - Programa de Integração Social – Folha de Pagamento 1,00%

FGTS - Fundo de Garantia do Tempo de Serviço 8,00%

COFINS - Contribuição para Financiamento da Seguridade Social 7,60%

SEBRAE - Serviço Brasileiro de Apoio às Pequenas e Médias Empresas 0,60%

ICMS - Imposto sobre Operações relativas à Circulação de Mercadorias

e Prestação de Serviços de Transporte Interestadual e Intermunicipal e

de Comunicação 18,00%

INCRA - Instituto Nacional de Colonização e Reforma Agrária 0,20%

CSLL - Contribuição Social sobre o Lucro Líquido 9,00%

INSS - Contribuição - Patronal 20,00%

INSS - Contribuição - Empregado 8,00%

SESC - Serviço Social do Comércio 1,50%

Com base nessas informações, o Gestor do Departamento de Gestão de Pessoas (DGP)

deseja mensurar o total (%) desses encargos sociais, calculado sobre a folha de pagamento

de responsabilidade da empresa. Assim sendo, assinale a alternativa que apresenta a

mensuração correta do total (%) dos encargos sociais incidentes sobre a folha de pagamento.

Consoante às Rotinas e aos Cálculos da Folha de Pagamento de uma determinada sociedade

empresarial, o Departamento de Gestão de Pessoas (DGP) computou os seguintes elementos

e valores:

Salário-base R$ 160.000,00

Horas-extras R$ 8.500,00

Adicional de insalubridade R$ 36.000,00

Salário-família R$ 8.000,00

Imposto de Renda Retido na Fonte Pessoa Física R$ 12.500,00

Salário-maternidade R$ 3.200,00

INSS - Contribuição - Empregado R$ 16.600,00

INSS Contribuição - Patronal R$ 32.000,00

FGTS R$ 10.000,00

Considerando as informações apresentadas, o DGP deverá apurar a despesa total com a

folha de pagamento sobre a responsabilidade do empregador no valor de

Maria, servidora pública federal, está com dúvida referente aos valores constantes na sua prévia do comprovante de rendimentos, relativo ao mês de junho de 2019, conforme a seguinte discriminação:

Discriminação Valor

Incentivo à Qualificação (IQ) R$ 1.838,74

Consignado - Empréstimo Banco Oficial - CEF R$ 725,46

Vencimento Básico R$ 6.129,16

Cota Parte Pré-escolar R$ 32,10

Auxílio-Alimentação R$ 458,00

Contribuição do Plano Seguridade Social - RPPS R$ 876,46

Assistência Pré-escolar R$ 321,00

Imposto de Renda Retido na Fonte R$ 1.201,28

A dúvida dela é referente ao valor da sua remuneração líquida, decorrido da soma do total

dos seus rendimentos brutos, deduzidos os totais de descontos no referido mês. Para

auxiliar essa servidora, o Departamento de Gestão de Pessoas (DGP) do órgão informou que

a remuneração líquida, disponível em conta bancária, será no valor de

Analise as seguintes informações acerca das vantagens previstas para os servidores públicos federais do IBGE, nos termos da Lei n° 8.112/1990 e suas alterações:

Vencimento Básico R$ 220.000,00

Função de Confiança R$ 86.000,00

Diárias R$ 32.000,00

Adicional de Periculosidade R$ 48.000,00

Adicional de Insalubridade R$ 28.000,00

Auxílio-Moradia R$ 56.000,00

Indenização de Transporte R$ 6.500,00

Gratificação Natalina R$ 45.000,00

Adicional de Férias R$ 12.000,00

Adicional de Serviços Extraordinário R$ 5.000,00

Gratificação por Encargo de Curso ou Concurso R$ 7.000,00

Ajuda de Custo R$ 60.000,00

Com base nas informações apresentadas, o Gestor do Departamento de Gestão de Pessoas

(DGP) do IBGE verifica que o valor total das despesas com as indenizações será de

A conta financeira registra os fluxos de capital entre residentes e não residentes e está organizada em quatro subcontas: investimento direto, investimento em carteira, derivativos e outros investimentos. Relacione essas subcontas com suas respectivas características e assinale a alternativa com a sequência correta.

1. Investimento direto.

2. Investimento em carteira.

3. Derivativos.

4. Outros investimentos.

( ) Empréstimos de curto e longo prazo, incluindo amortizações e refinanciamentos, são registrados nesta subconta.

( ) Consiste em entradas e saídas de capital relacionadas à obtenção de um interesse “duradouro”, por parte de um residente, em um negócio ou atividade residente em outra economia.

( ) Esta subconta não inclui os fluxos de depósitos de margens de garantia vinculados às operações em bolsas de futuros, alocados em outros ativos e outros passivos de curto prazo.

( ) Registra as receitas e despesas

relacionadas a investimentos em ações,

debêntures e outros títulos de renda

fixa ou variável, além das receitas e

despesas ligadas a investimentos em

instrumentos de mercado monetário,

como os certificados de depósitos

bancários.

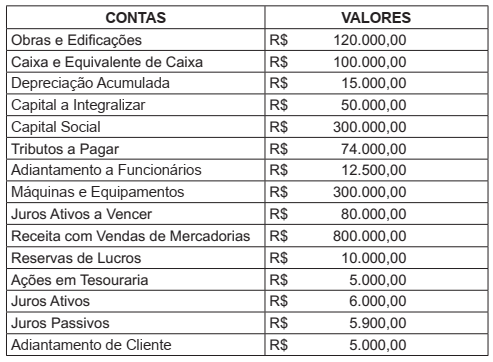

Considere as seguintes informações a cerca de uma determinada empresa:

Com base nas informações apresentadas, o valor total do Ativo Circulante da empresa é de

Uma Empresa realizou as seguintes operações no mês de junho de 2019, referentes à aquisição de estoques com mercadorias para revenda:

Sabendo que não havia estoques iniciais nem incidência tributária e que essa Empresa

registra seus estoques pelo Método PEPS (Primeiro que Entra, Primeiro que Sai), assinale a

alternativa que apresenta o valor total dos custos das mercadorias vendidas e o valor total

registrado em seu estoque final, respectivamente.

Analise as informações a seguir, extraídas de um balancete de verificação de uma sociedade empresarial:

Com base nas informações apresentadas, assinale a alternativa que apresenta o valor total

das contas contábeis de natureza devedora.

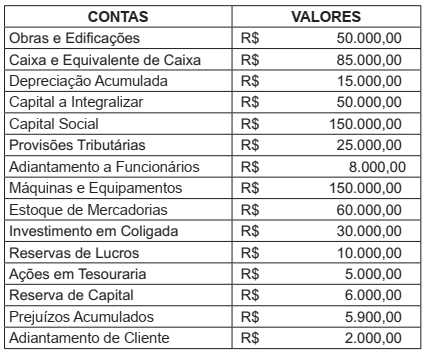

Analise as seguintes informações de uma determinada sociedade empresarial:

Com base nas informações apresentadas, é possível concluir que a sociedade apresenta

No que concerne à reavaliação do

ativo imobilizado nas entidades do

setor público, assinale a alternativa

INCORRETA.

Reservas estatutárias R$ 5.000,00 Reserva de retenção de lucros R$ 8.500,00 Reserva de alienação de partes beneficiárias e bônus de subscrição R$ 2.500,00 Reserva de lucros a realizar R$ 5.000,00 Reserva de reavaliação R$ 5.000,00 Reserva de correção monetária R$ 3.000,00 Reserva de incentivos fiscais R$ 2.500,00 Reserva de lucro na alienação de ações em tesouraria R$ 4.500,00 Reserva legal R$ 12.000,00 Ajuste de avaliação patrimonial R$ 10.000,00 Reservas para contingências R$ 1.500,00 Reserva de ágio na emissão de ações R$ 1.000,00 Reserva especial para dividendos obrigatórios não distribuídos R$ 6.500,00

Com base nessas informações e de acordo com a Lei nº 6.404/1976 e alterações posteriores, o valor total a ser destinado para reserva de lucros será de