Questões de Concurso

Sobre contabilidade geral para instituto aocp

Foram encontradas 664 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O saldo remanescente do lucro, no valor de R$ 224.000, foi retido e destinado à reserva para investimentos, conforme deliberação da assembleia geral ordinária.

Considere que não ocorreram outras mutações no patrimônio líquido ao longo do exercício social.

Com base nessas informações, assinale a alternativa que apresenta corretamente o saldo total do Patrimônio Líquido evidenciado na Demonstração das Mutações do Patrimônio Líquido (DMPL) em 31/12/2025.

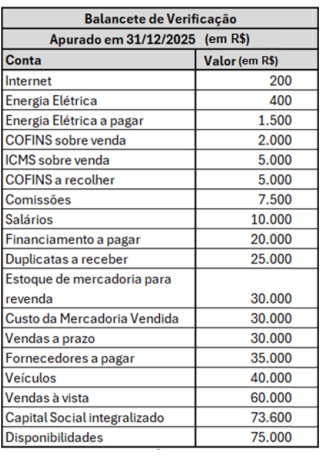

Com base nas informações do balancete de informação, foi elaboradora a Demonstração de Resultado do mesmo período, a partir da qual é possível concluir que

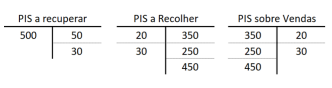

Certa companhia, legalmente habilitada para realizar a compensação de impostos, apresentou algumas informações do livro razão da conta contábil do Programa de Integração Social (PIS), que estão a seguir:

Com base nas informações apresentadas, após a devida compensação de impostos, é correto afirmar que

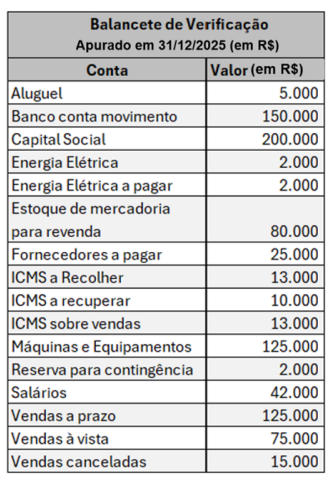

Certa companhia apresentou o seguinte balancete de verificação, apurado em 31/12/2025:

Com base no balancete de verificação apresentado, é correto afirmar que

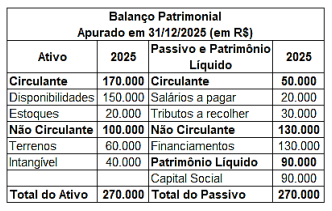

Considere o seguinte Balanço Patrimonial:

Em janeiro de 2026, aconteceram os seguintes fatos contábeis:

• 02/01/2026 – houve o pagamento de despesa com aluguel no valor de R$ 5.000, via PIX;

• 05/01/2026 – houve o pagamento do valor total dos salários a pagar, via PIX;

• 07/01/2026 – houve uma venda à vista, de todos os itens que estavam em estoque, no valor de R$ 75.000.

• 10/01/2026 – houve a aquisição de um computador, no valor de R$ 5.000, pagos via PIX; • 15/01/2026 – houve a aquisição de mercadorias para revenda, sendo 50 unidades, no valor de R$ 20 cada unidade. O pagamento foi combinado a prazo junto ao fornecedor.

• 20/01/2026 – houve o pagamento da fatura de internet da empresa, no valor de R$ 100, via PIX;

• 25/01/2026 – houve o pagamento da fatura de energia da empresa, no valor de R$ 1.500, via PIX;

• 31/01/2026 – houve o reconhecimento da folha de pagamento dos colaboradores da empresa, no valor de R$ 22.000.

Após realizar todos os registros dos fatos incorridos em janeiro de 2026, desconsiderando os efeitos tributários, é correto afirmar que

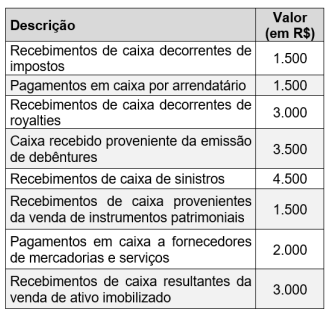

Um servidor de um instituto federal extraiu as seguintes informações da Demonstração do Fluxo de Caixa (DFC):

Com base nas informações fornecidas, assinale a alternativa correta.

• lucro líquido do exercício: 240.000;

• depreciação: 60.000;

• aumento em imobilizado: 135.000;

• aumento em contas a receber: 30.000;

• diminuição em estoques: 25.000;

• aumento em fornecedores: 18.000;

• aumento em empréstimos: 150.000;

• aumento de investimentos: 25.000;

• ganho na venda de um veículo: 10.000;

• valor recebido pela venda do veículo: 55.000;

• receita com resultado de equivalência patrimonial: 15.000.

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais (FCO) da Cia. Alfa pelo método indireto será

Em 31 de dezembro de 2023, após dois anos de utilização do ativo, foi realizado teste de recuperabilidade, tendo sido identificado que o seu valor recuperável correspondia a R$ 160.000, não havendo alteração das estimativas de vida útil e de valor residual. Considerando exclusivamente os efeitos da depreciação e do teste de recuperabilidade reconhecidos até essa data, assinale a alternativa que apresenta o valor contábil líquido do equipamento em 31 de dezembro de 2025.

• valor contábil total do patrimônio: R$ 300.000;

• valor justo líquido dos ativos identificáveis adquiridos e dos passivos assumidos: R$ 350.000.

Considerando as normas contábeis vigentes, o montante do Ágio por Expectativa de Rentabilidade Futura (Goodwill) contabilizado pela Cia ABC, em relação à compra da participação na Cia XYZ, foi de

• Valor das mercadorias (líquido): R$ 350.000.

• Frete cobrado do adquirente: R$ 5.000.

• Outros encargos debitados ao comprador: R$ 1.500.

• IPI destacado: R$ 35.000.

• Contribuição sobre Bens e Serviços (CBS) destacada: R$ 28.000.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do município de destino da operação: 5%.

• Alíquota de Imposto sobre Bens e Serviços (IBS) do estado de destino da operação: 18%.

Considere que a empresa Alfa é contribuinte regular da CBS e do IBS e que ambos os tributos estão sendo integralmente exigidos à época da ocorrência dos respectivos fatos geradores, não havendo qualquer regime especial, benefício fiscal ou diferimento aplicável à operação. Com base nas disposições legais aplicáveis ao IBS, assinale a alternativa que apresenta o valor que deverá ser destacado a título de IBS na nota fiscal emitida pelo contador da empresa Alfa.

• venda de mercadorias no valor de R$ 150.000, sendo R$ 100.000 recebidos à vista e R$ 50.000 a prazo (para recebimento em março/20X1);

• custo das mercadorias vendidas no valor de R$ 35.000;

• compra de mercadorias no valor de R$ 60.000, sendo R$ 60.000 pagos somente em fevereiro/20X1;

• reconhecimento de despesa de salários de R$ 10.000, paga em fevereiro/20X1;

• reconhecimento de despesa de aluguel referente a janeiro, no valor de R$ 8.000, que será paga em fevereiro/20X1;

• reconhecimento de perdas estimadas em créditos de liquidação duvidosa (PECLD) no valor de R$ 3.000;

• recebimento, em janeiro/20X1, de R$ 5.000 referentes a serviços que serão prestados somente em fevereiro/20X1.

Com base nas informações fornecidas e considerando as disposições da legislação societária brasileira e os critérios definidos pelas Normas Contábeis aplicáveis, assinale a alternativa que apresenta corretamente o lucro líquido apurado em 31/01/20X1, segundo o regime indicado.

Com base nessas informações e considerando as disposições da Lei nº 6.404/1976 (Lei das Sociedades por Ações), é correto afirmar que o valor do financiamento a ser evidenciado no Balanço Patrimonial em 31/12/2025 foi

• Capital social integralizado: R$ 300.000;

• Empréstimos bancários a pagar: R$ 180.000;

• Fornecedores: R$ 70.000.

Considerando que o capital social representa capital próprio e que os empréstimos bancários e fornecedores representam capital de terceiros, é correto afirmar que essas origens de recursos devem ser classificadas no Balanço Patrimonial da sociedade