Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66612

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

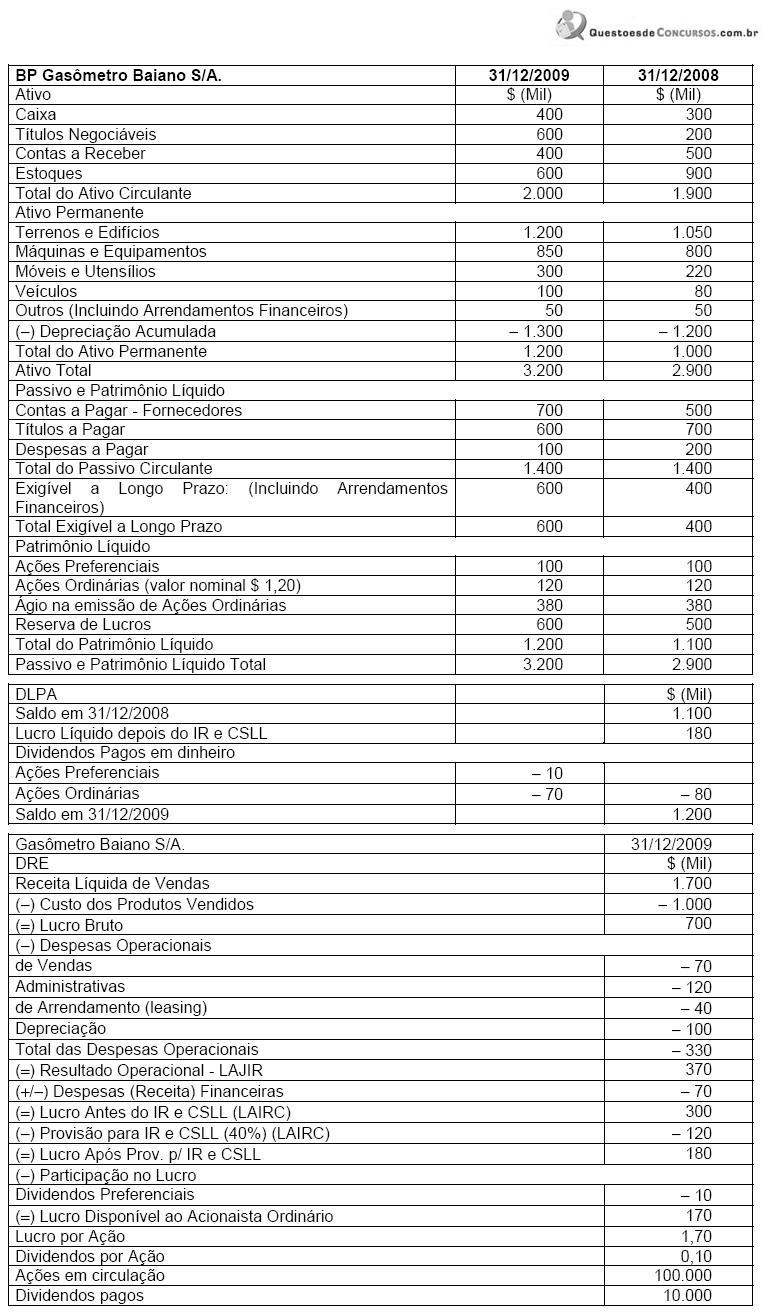

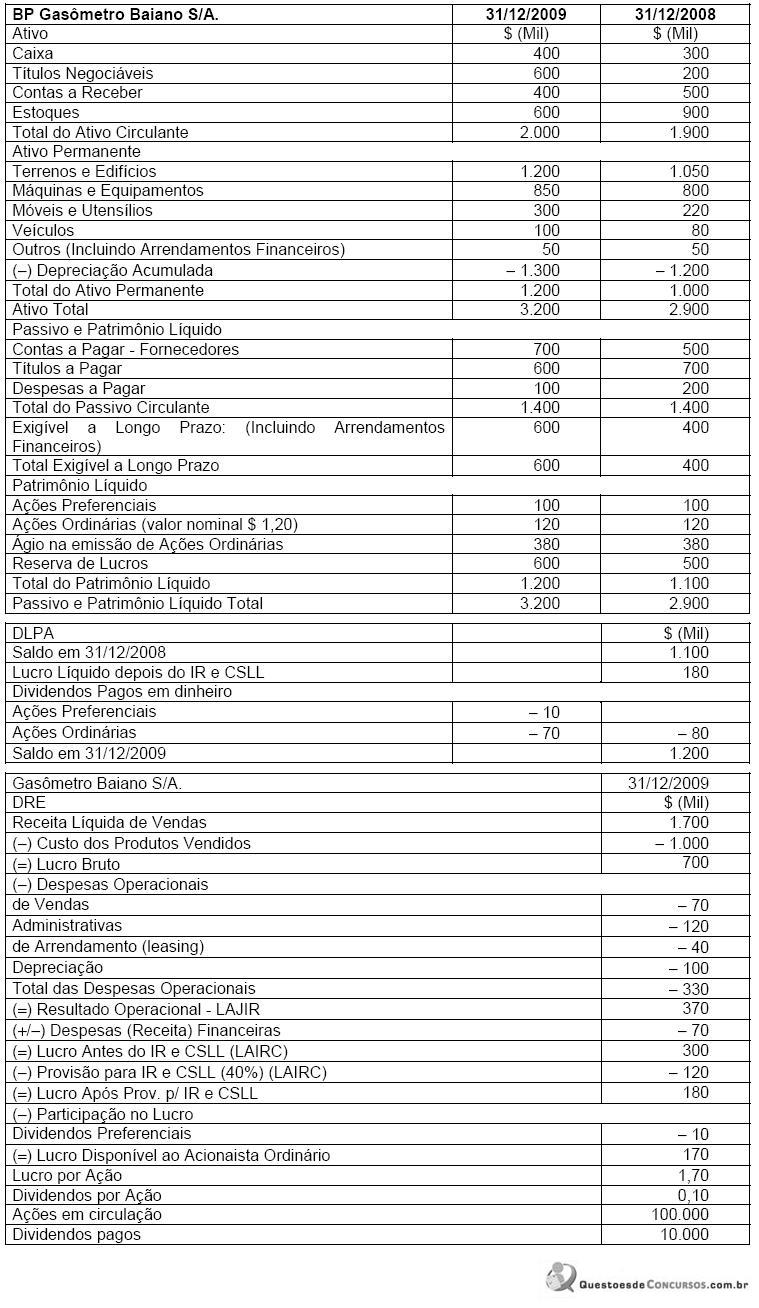

A DFC, pelo método indireto, da Gasômetro Baiano apresentará os valores de Caixa gerados pelas atividades operacionais e pelas atividades de financiamentos nos montantes respectivos de $ (mil)

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66611

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Segundo a Lei nº 11.638/07 a DFC em substituição à DOAR deve evidenciar a variação líquida de caixa e equivalentes de caixa que, no caso da Gasômetro Baiano monta em $ (mil)

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66609

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Segundo a Legislação vigente é obrigatório para as sociedades de capital aberto a publicação das seguintes Demonstrações Contábeis:

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

Q60244

Contabilidade Geral

O caixa mínimo operacional de uma empresa

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Direito (Finanças e Orçamento) |

Q60241

Contabilidade Geral

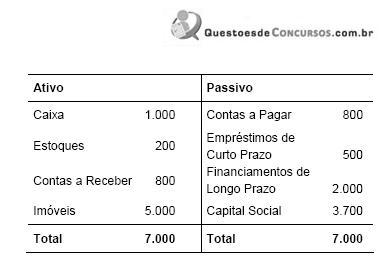

Considere que uma empresa apresenta em 2009 a estrutura de balanço a seguir (valores em $ milhões).

Com base nas informações, é correto afirmar que o Capital Circulante Líquido dessa empresa é de

Com base nas informações, é correto afirmar que o Capital Circulante Líquido dessa empresa é de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45612

Contabilidade Geral

A Instrução CVM nº 457/2007 dispõe:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45609

Contabilidade Geral

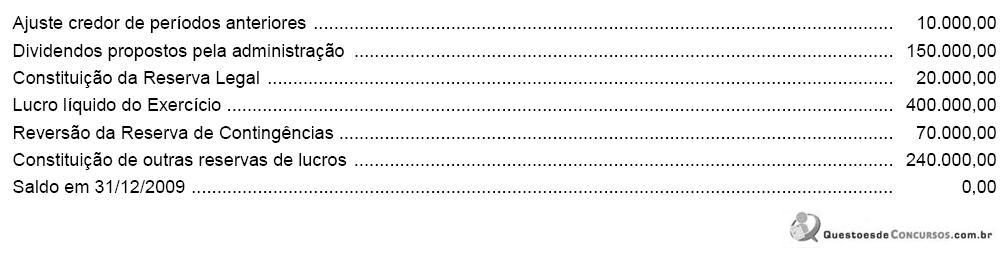

Dados extraídos da Demonstração de Lucros Acumulados da Cia. Pouso Alegre, relativos ao exercício encerrado em 31/12/2009 (em R$):

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

O saldo inicial em 31/12/2008 correspondia a um prejuízo acumulado, em R$, de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45608

Contabilidade Geral

Na Demonstração do Resultado do Exercício de uma companhia, antes das novas normas instituídas pelas Leis nº 11.638/2007 e nº 11.941/2009, era classificada como não operacional a receita

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45607

Contabilidade Geral

Deixou de ser uma reserva de capital a partir da vigência da Lei no 11.638/2007 a Reserva

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45606

Contabilidade Geral

Embora a constituição da reserva de reavaliação tenha sido revogada pela Lei nº 11.638/2007 a partir de 1º de janeiro de 2008, a citada Lei permitiu que as companhias mantivessem os saldos das referidas reservas constituídas até 31/12/2007, que seriam realizadas de acordo com as normas da legislação até então vigente. Estas normas consideravam realizada a reserva de reavaliação em caso de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45605

Contabilidade Geral

No Balanço Patrimonial da Cia. Bem-Te-Vi, relativo ao exercício encerrado em 31/12/2009, o Ativo Não Circulante representava 70% do total dos ativos da companhia. O Passivo Circulante no valor de R$ 180.000,00 representava 60% do valor do Ativo Circulante e 50% do Passivo Não Circulante. O Patrimônio Líquido da companhia, no dia 31/12/2009, equivalia, em R$, a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45604

Contabilidade Geral

Devem ser classificados no Ativo Intangível, de acordo com a legislação vigente, sem possibilidade de amortização

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45603

Contabilidade Geral

A Cia. Delfim Verde, em obediência às normas brasileiras de contabilidade, fez, em 31/12/2009, o teste de recuperabilidade (impairment test) do valor de uma máquina utilizada na fabricação de seus produtos. Os dados abaixo foram levantados pelo departamento de contabilidade da empresa (em R$):

A companhia deve registrar uma perda no valor do ativo de R$

A companhia deve registrar uma perda no valor do ativo de R$

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45602

Contabilidade Geral

A Cia. ABC Distribuidora de Gás adquiriu um equipamento por R$ 450.000,00, cujo prazo de vida útil foi estimado em 10 anos, com valor residual nulo. Em 31/12/2009, o valor contábil do equipamento na contabilidade da companhia era:

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45601

Contabilidade Geral

Se uma mercadoria vendida por uma empresa comercial constantemente apresentar diminuição de seu preço de custo num determinado período, em relação aos métodos de avaliação de estoques, é correto afirmar:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45600

Contabilidade Geral

Texto associado

A Cia. Comercial Olavo Bilac iniciou o mês com estoque de 10 unidades de uma determinada mercadoria com preço unitário de R$ 400,00, já líquido de impostos recuperáveis. As operações abaixo foram efetuadas pela companhia nesse mês, sendo que os preços de compras estão sujeitos à alíquota hipotética do ICMS de 20%. A Cia. é contribuinte do PIS e da COFINS pela sistemática cumulativa, com alíquotas respectivas de 0,65% e 3%.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O lucro bruto auferido pela empresa na 1ª venda de 25 unidades, caso a companhia tenha utilizado o método do custo médio ponderado para avaliação de seus estoques foi, em R$, (desprezando-se os centavos a partir da terceira casa decimal depois da vírgula para obtenção do custo médio) igual a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45599

Contabilidade Geral

Texto associado

A Cia. Comercial Olavo Bilac iniciou o mês com estoque de 10 unidades de uma determinada mercadoria com preço unitário de R$ 400,00, já líquido de impostos recuperáveis. As operações abaixo foram efetuadas pela companhia nesse mês, sendo que os preços de compras estão sujeitos à alíquota hipotética do ICMS de 20%. A Cia. é contribuinte do PIS e da COFINS pela sistemática cumulativa, com alíquotas respectivas de 0,65% e 3%.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O Custo das Mercadorias Vendidas no mês, caso a companhia utilize o método PEPS de avaliação de estoques, foi, em R$, igual a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45598

Contabilidade Geral

Texto associado

A Cia. Comercial Olavo Bilac iniciou o mês com estoque de 10 unidades de uma determinada mercadoria com preço unitário de R$ 400,00, já líquido de impostos recuperáveis. As operações abaixo foram efetuadas pela companhia nesse mês, sendo que os preços de compras estão sujeitos à alíquota hipotética do ICMS de 20%. A Cia. é contribuinte do PIS e da COFINS pela sistemática cumulativa, com alíquotas respectivas de 0,65% e 3%.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

? Compra de 20 unidades ao preço unitário de R$ 520,00;

? Venda de 25 unidades ao preço unitário de R$ 1.000,00;

? Compra de 30 unidades ao preço unitário de R$ 550,00;

? Venda de 20 unidades ao preço unitário de R$ 640,00.

O estoque final da mercadoria no mês, caso a companhia use o método UEPS (Último que entra, Primeiro que sai) para avaliação de seus estoques, equivale, em R$, a

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45597

Contabilidade Geral

O contador da Cia. Noroeste recebeu o extrato bancário da empresa enviado pelo Banco América Central, no qual constava um saldo credor de R$ 160.000,00 na conta corrente. O saldo da conta corrente registrado no Livro Razão da entidade era devedor em um valor diferente de R$ 160.000,00. Ao efetuar a conciliação bancária, o contador anotou os fatos abaixo:

I. Recebimento de duplicatas em cobrança no banco no valor de R$ 15.000,00, não registradas na contabilidade.

II. Depósitos de cheques efetuados pela companhia ainda não creditados pelo banco no valor de R$ 2.000,00.

III. Despesas bancárias no valor de R$ 1.000,00, não registradas na contabilidade.

IV. Emissão de cheques pela companhia no valor de R$ 8.000,00 não descontados ainda no banco.

V. Cheque devolvido de um cliente, por falta de fundos e ainda não registrado na contabilidade, no valor de R$ 3.000,00.

As informações fornecidas permitem concluir que o saldo devedor da conta Banco América Central C/Movimento, antes do procedimento de conciliação bancária, apresentava um saldo devedor, em R$, de

I. Recebimento de duplicatas em cobrança no banco no valor de R$ 15.000,00, não registradas na contabilidade.

II. Depósitos de cheques efetuados pela companhia ainda não creditados pelo banco no valor de R$ 2.000,00.

III. Despesas bancárias no valor de R$ 1.000,00, não registradas na contabilidade.

IV. Emissão de cheques pela companhia no valor de R$ 8.000,00 não descontados ainda no banco.

V. Cheque devolvido de um cliente, por falta de fundos e ainda não registrado na contabilidade, no valor de R$ 3.000,00.

As informações fornecidas permitem concluir que o saldo devedor da conta Banco América Central C/Movimento, antes do procedimento de conciliação bancária, apresentava um saldo devedor, em R$, de

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45596

Contabilidade Geral

A Cia. Esplanada promoveu o aumento de seu capital em R$ 160.000,00, sendo R$ 120.000,00 integralizados em dinheiro e em bens e R$ 40.000,00 com incorporação de reservas de lucros. Na mesma data adquiriu ações de sua própria emissão, no valor de R$ 20.000,00, de acionistas dissidentes, pagas em dinheiro. O Patrimônio da entidade, em virtude da escrituração desses fatos contábeis, sofreu alteração de aumento do