Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q154542

Contabilidade Geral

Segundo a Resolução CFC nº 1.272/2010, as contas do passivo da gestão operacional previdencial são constituídas por

Q154541

Contabilidade Geral

Em relação à elaboração da Demonstração do Valor Adicionado, é correto afirmar que

Q154540

Contabilidade Geral

Dados extraídos da escrituração contábil da Cia. Juazeiro do Sul, relativos ao exercício encerrado em 31-12-2010:

Saldo inicial de Fornecedores...........................250.000,00

Saldo final de Fornecedores.............................280.000,00

usto das Mercadorias Vendidas .....................620.000,00

Estoque inicial de Mercadorias .........................150.000,00

Estoque final de Mercadorias ...........................170.000,00

A companhia elabora o fluxo de caixa das atividades operacionais pelo método indireto. Abstraindo-se os tributos incidentes sobre as compras, o valor pago pela entidade aos seus fornecedores no exercício de 2010 correspondeu, em R$, a

Saldo inicial de Fornecedores...........................250.000,00

Saldo final de Fornecedores.............................280.000,00

usto das Mercadorias Vendidas .....................620.000,00

Estoque inicial de Mercadorias .........................150.000,00

Estoque final de Mercadorias ...........................170.000,00

A companhia elabora o fluxo de caixa das atividades operacionais pelo método indireto. Abstraindo-se os tributos incidentes sobre as compras, o valor pago pela entidade aos seus fornecedores no exercício de 2010 correspondeu, em R$, a

Q154539

Contabilidade Geral

A Cia. Cruzeiro do Sul possui um equipamento, cujo valor contábil está demonstrado a seguir:

Valor de aquisição ......................................R$ 475.000,00

(-) Depreciação Acumulada .....................(R$ 255.000,00)

(=) Valor contábil ........................................R$ 220.000,00

Procedendo-se ao teste de recuperabilidade do valor desses equipamentos (impairment test), foram obtidas as seguintes estimativas:

Valor em Uso..............................................R$ 218.500,00

Valor Justo..................................................R$ 216.750,00

Em consequência, a companhia deverá registrar uma perda de ativos no valor, em R$, de

Valor de aquisição ......................................R$ 475.000,00

(-) Depreciação Acumulada .....................(R$ 255.000,00)

(=) Valor contábil ........................................R$ 220.000,00

Procedendo-se ao teste de recuperabilidade do valor desses equipamentos (impairment test), foram obtidas as seguintes estimativas:

Valor em Uso..............................................R$ 218.500,00

Valor Justo..................................................R$ 216.750,00

Em consequência, a companhia deverá registrar uma perda de ativos no valor, em R$, de

Q154538

Contabilidade Geral

Em relação às operações de arrendamento mercantil, é correto afirmar, de acordo com as novas Normas Brasileiras de Contabilidade:

Q154537

Contabilidade Geral

São classificados no Ativo Intangível de uma sociedade, desde que atendam aos critérios estabelecidos de reconhecimento e mensuração para esse tipo de ativo pelas Normas Brasileiras de Contabilidade:

Q154536

Contabilidade Geral

Uma empresa varejista de utilidades domésticas, organizada na forma de sociedade por ações, efetuou, em uma mesma data, várias vendas com prazo de 60 dias no valor total de R$ 315.000,00. O valor das vendas é relevante para a entidade. O contador da entidade estimou a taxa de juros ajustada para o risco da carteira de clientes em 5% ao bimestre.

Em consequência, nessa data, a companhia deverá registrar, em sua escrituração contábil, de acordo com as atuais Normas Brasileiras de Contabilidade:

Em consequência, nessa data, a companhia deverá registrar, em sua escrituração contábil, de acordo com as atuais Normas Brasileiras de Contabilidade:

Q154535

Contabilidade Geral

De acordo com as novas normas contábeis brasileiras de contabilidade aplicáveis às demonstrações financeiras,

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126237

Contabilidade Geral

Considere as seguintes assertivas sobre a consolidação das demonstrações contábeis:

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126236

Contabilidade Geral

Considere as seguintes situações:

- A empresa Investidora S. A. adquiriu 80% das ações da empresa Trafe-Car, sendo esta considerada sua controlada.

- Banco Líquido S. A. adquiriu ações da Cia. Aberta com a finalidade de negociá-las a qualquer momento.

- A Indústria Imobilizada adquiriu um terreno para fins de locação e valorização.

- A empresa Madeireira S. A. possui plantações de eucaliptos para a produção de celulose.

Com base nas informações acima, é INCORRETO afirmar:

- A empresa Investidora S. A. adquiriu 80% das ações da empresa Trafe-Car, sendo esta considerada sua controlada.

- Banco Líquido S. A. adquiriu ações da Cia. Aberta com a finalidade de negociá-las a qualquer momento.

- A Indústria Imobilizada adquiriu um terreno para fins de locação e valorização.

- A empresa Madeireira S. A. possui plantações de eucaliptos para a produção de celulose.

Com base nas informações acima, é INCORRETO afirmar:

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126235

Contabilidade Geral

A empresa Financia Tudo S. A. é uma companhia de capital aberto e, em 31/10/2010, realizou duas operações:

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 36 prestações mensais de R$ 5.000,00 cada. No entanto, se a empresa pagasse o caminhão à vista pagaria R$ 144.000,00.

II. Obtenção de empréstimo no valor de R$ 50.000,00 para ser pago em 18 meses, em parcelas de R$ 3.335,11, com taxa de juros composta de 2% a. m. Para conceder o crédito, a instituição financeira cobrou no ato da contratação R$ 1.500,00.

Com base nessas informações, as duas operações em conjunto provocaram um aumento de

I. Aquisição de um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 36 prestações mensais de R$ 5.000,00 cada. No entanto, se a empresa pagasse o caminhão à vista pagaria R$ 144.000,00.

II. Obtenção de empréstimo no valor de R$ 50.000,00 para ser pago em 18 meses, em parcelas de R$ 3.335,11, com taxa de juros composta de 2% a. m. Para conceder o crédito, a instituição financeira cobrou no ato da contratação R$ 1.500,00.

Com base nessas informações, as duas operações em conjunto provocaram um aumento de

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126234

Contabilidade Geral

Considere as seguintes assertivas sobre a análise de recuperabilidade de ativos (teste de impairment) estabelecida pela Lei no 6.404/76 e pelo Pronunciamento Técnico CPC 01.

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.

IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em

I. O valor recuperável de um ativo corresponde ao menor valor entre o seu valor líquido de venda e o seu valor em uso.

II. Se o valor contábil do ativo excede o seu valor recuperável, a entidade deve reduzir o valor contábil do referido ativo ao seu valor recuperável.

III. A análise de recuperabilidade também deve ser efetuada a fim de que sejam revisados e ajustados os critérios utilizados para determinar a vida útil econômica estimada de um ativo e o cálculo da depreciação, amortização e exaustão.

IV. A entidade deve testar, no mínimo, a cada dois anos, a redução ao valor recuperável de um ativo intangível com vida útil indefinida.

Está correto o que se afirma em

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126233

Contabilidade Geral

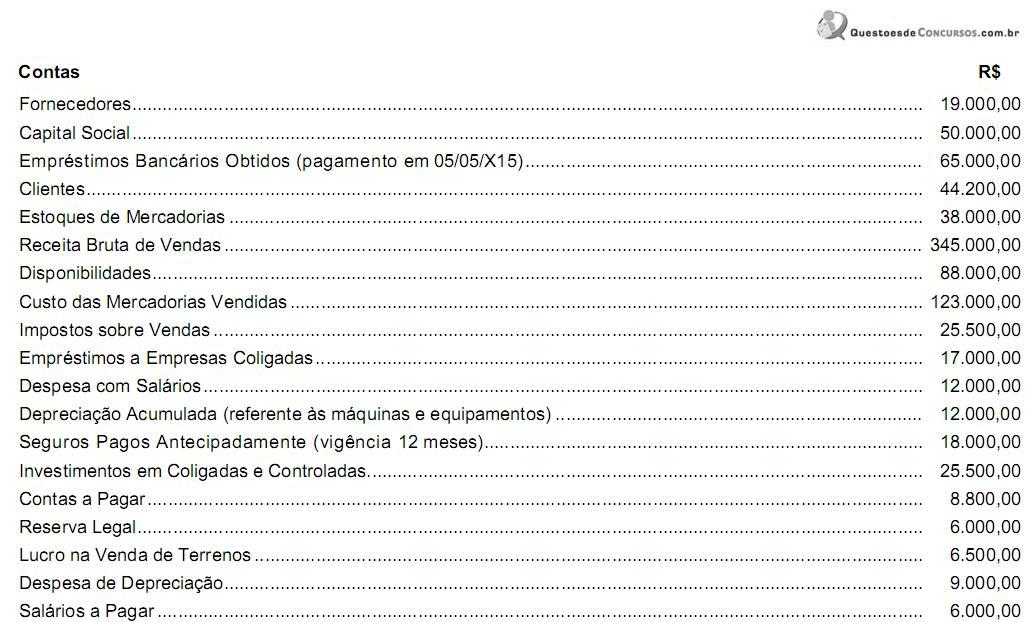

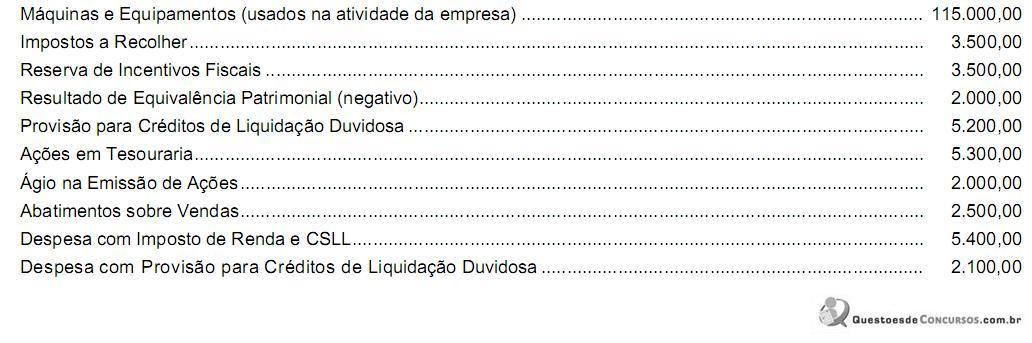

A Indústria e Comércio Mel S.A. apresentava, em 31/12/X10, os saldos nas seguintes contas:

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,

Com base nas informações acima, o total do Patrimônio Líquido da Indústria e Comércio Mel S. A., em 31/12/X10, era, em reais,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111227

Contabilidade Geral

De acordo com as novas Normas Brasileiras de Contabilidade, convergidas para o IFRS, devem ser classificados na Demonstração de Resultado como outros resultados abrangentes

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111226

Contabilidade Geral

O processo de convergência das Normas Brasileiras de Contabilidade às Normas Internacionais de Contabilidade (IFRS) foi iniciado com a edição da Lei no 11.638/2007 e complementado com a edição da Lei no 11.941/2009 e de diversos pronunciamentos técnicos do CPC (Comitê de Pronunciamentos Contábeis). Uma das modificações introduzidas nesse processo de convergência que influiu na estrutura do balanço patrimonial foi a

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111223

Contabilidade Geral

A Cia. Amazonas adquiriu um equipamento para suas instalações industriais, que foi colocado em funcionamento no mês seguinte ao de sua aquisição. Exatamente 48 meses após o mês da compra, o valor contábil do equipamento era de R$ 46.200,00. A companhia depreciou o equipamento pelo método de linha reta durante esse período, supondo sua vida útil em 10 anos e estimando um valor residual de R$ 15.000,00. O custo de aquisição do equipamento foi, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111222

Contabilidade Geral

É uma conta de resultado:

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111221

Contabilidade Geral

Podem ser classificados no Ativo Intangível da companhia os gastos referentes às

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111220

Contabilidade Geral

A Cia. Comercial Estrela da Manhã mantém controle permanente de estoques. A companhia, em ordem cronológica, fez as seguintes aquisições e vendas de uma determinada mercadoria no primeiro mês de exercício de suas atividades (no custo unitário dos estoques, já estão deduzidos os impostos recuperáveis e os abatimentos e descontos incondicionais obtidos):

- compra de 100 unidades a R$ 20,00 cada uma;

- compra de 150 unidades a R$ 22,00 cada uma;

- venda de 200 unidades a R$ 50,00 cada uma;

- compra de 150 unidades a R$ 24,00 cada uma;

- venda de 60 unidades a R$ 52,00 cada uma.

A companhia utiliza o método PEPS para a avaliação de seus estoques. No final do mês, o valor do estoque final dessa mercadoria equivale a, em R$,

- compra de 100 unidades a R$ 20,00 cada uma;

- compra de 150 unidades a R$ 22,00 cada uma;

- venda de 200 unidades a R$ 50,00 cada uma;

- compra de 150 unidades a R$ 24,00 cada uma;

- venda de 60 unidades a R$ 52,00 cada uma.

A companhia utiliza o método PEPS para a avaliação de seus estoques. No final do mês, o valor do estoque final dessa mercadoria equivale a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111219

Contabilidade Geral

O patrimônio líquido de uma entidade com fins lucrativos é modificado quantitativamente quando