Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232743

Contabilidade Geral

Foram extraídas as seguintes informações, em reais, da Demonstração de Lucros ou Prejuízos Acumulados da Cia. Omega, relativa ao exercício encerrado em 31-12-2011:

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei no 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de

Ajuste positivo de exercícios anteriores................................ 136.000,00

Constituição da Reserva Estatutária..................................... 117.000,00

Reversão da Reserva de Lucros a Realizar ........................... 38.000,00

Lucro Líquido do Exercício ................................................... 380.000,00

Constituição da Reserva Legal ............................................... 19.000,00

Dividendos propostos ........................................................... 156.000,00

Sabendo-se que o saldo inicial e o saldo final da conta Lucros ou Prejuízos Acumulados foram nulos, por conta do disposto no art. 202, § 6º , da Lei no 6.404/1976, a companhia constituiu outras reservas de lucros, não mencionadas acima, no valor, em reais, de

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232742

Contabilidade Geral

A Cia. Fernandópolis paga, em função de dispositivo estatutário, 5% do lucro líquido, depois dos tributos sobre o lucro, para seus empregados e 2% para seus administradores. A companhia não tem prejuízos a compensar de períodos anteriores e obteve em 2011 um lucro líquido, depois dos tributos, equivalente a R$ 960.000,00. Observando-se a fórmula de cálculo extra- contábil das participações prescrita pela legislação societária, o valor a ser pago aos administradores montou, em reais, a

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232741

Contabilidade Geral

Caso o cliente tivesse devolvido 1.800 unidades da venda acima por estarem com pequenas avarias, o lucro bruto da companhia na operação, em reais, seria reduzido em

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232740

Contabilidade Geral

O lucro bruto auferido pela companhia nessa operação foi, em reais, de

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232739

Contabilidade Geral

A Cia. Roseiral do Norte apresentou a seguinte movimentação nos estoques de seu produto X no mês de dezembro de 2011, sendo que o preço de aquisição já está líquido dos impostos recuperáveis:

- Estoque inicial de 2.300 unidades a R$ 50,00 cada uma;

- Aquisição de 4.200 unidades a R$ 52,00 cada uma;

- Aquisição de 3.600 unidades a R$ 53,00 cada uma;

- Venda de 7.500 unidades a R$ 108,00 cada uma;

- Aquisição de 1.000 unidades a R$ 51,00 cada uma;

- Venda de 2.200 unidades a R$ 106,00 cada uma.

A companhia usa o método PEPS (primeiro que entra, primeiro que sai) para valoração de seus estoques. O estoque final do produto X em 31-12-2011, em reais, foi

- Estoque inicial de 2.300 unidades a R$ 50,00 cada uma;

- Aquisição de 4.200 unidades a R$ 52,00 cada uma;

- Aquisição de 3.600 unidades a R$ 53,00 cada uma;

- Venda de 7.500 unidades a R$ 108,00 cada uma;

- Aquisição de 1.000 unidades a R$ 51,00 cada uma;

- Venda de 2.200 unidades a R$ 106,00 cada uma.

A companhia usa o método PEPS (primeiro que entra, primeiro que sai) para valoração de seus estoques. O estoque final do produto X em 31-12-2011, em reais, foi

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232738

Contabilidade Geral

A reversão, no exercício corrente, de um saldo não utilizado de uma provisão constituída no exercício anterior tem como contrapartida uma conta

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232737

Contabilidade Geral

É uma conta patrimonial que é creditada quando aumenta de valor:

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232736

Contabilidade Geral

A Cia. Varginha iniciou suas atividades em janeiro de 2011 com um capital totalmente integralizado pelos sócios em numerário no valor de R$ 1.370.000,00. As únicas mutações sofridas pelo patrimônio líquido da entidade no decorrer do ano foram um aumento de capital de R$ 220.000,00 que, entretanto, não foi integralizado no exercício e o ingresso de lucros correspondentes a 40% do capital inicial. No final do exercício, o patrimônio bruto da companhia montava a R$ 2.850.000,00. O Passivo da companhia, na mesma data, foi equivalente, em reais, a

Ano: 2012

Banca:

FCC

Órgão:

TRE-SP

Prova:

FCC - 2012 - TRE-SP - Analista Judiciário - Contabilidade |

Q232735

Contabilidade Geral

Segundo a Resolução nº 750/1993, do Conselho Federal de Contabilidade, levando-se em consideração as modificações promovidas pela Resolução nº 1.282/2010 do mesmo Conselho, o Princípio da Contabilidade que se refere ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas, é denominado Princípio

Ano: 2012

Banca:

FCC

Órgão:

TJ-RJ

Prova:

FCC - 2012 - TJ-RJ - Analista Judiciário - Ciências Contábeis |

Q232303

Contabilidade Geral

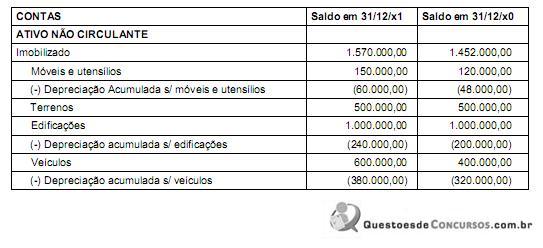

Em 31/12/x1, ao efetuar a elaboração das Demonstrações Contábeis obrigatórias definidas pela NBCT 16, o contador de um determinado ente público verificou que no Balanço Patrimonial constava as seguintes informações:

Em 31/12/X1, antes do encerramento do Balanço Patrimonial, o contador verificou que tanto o valor de mercado menos o custo de alienação quanto o valor em uso dos Terrenos e Edificações eram de, respectivamente, R$ 400.000,00 e R$ 700.000,00. A vida útil remanescente estimada para as Edificações era de 15 anos. Em cumprimento à NBCT 16, o procedimento contábil a ser efetuado seria

Em 31/12/X1, antes do encerramento do Balanço Patrimonial, o contador verificou que tanto o valor de mercado menos o custo de alienação quanto o valor em uso dos Terrenos e Edificações eram de, respectivamente, R$ 400.000,00 e R$ 700.000,00. A vida útil remanescente estimada para as Edificações era de 15 anos. Em cumprimento à NBCT 16, o procedimento contábil a ser efetuado seria

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231820

Contabilidade Geral

Na combinação de negócios, o adquirente deve mensurar os ativos identificáveis adquiridos pelos seus respectivos

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231819

Contabilidade Geral

Em 30/12/X1, a empresa Beta, sociedade anônima de capital aberto, fez uma captação de recursos, via debêntures, cujo valor de emissão foi R$ 2,2 milhões com taxa de juros anual contratada de 5,0% e com prazo de 10 anos. Para isso, incorreu em custos de transação no montante de R$ 100 mil pagos em 30/12/X1. Todavia, dadas as condições vantajosas em relação ao mercado, houve prêmio na emissão das debêntures de R$ 200 mil. Com base nessas informações, a empresa Beta reconheceu, em 30/12/X1,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231818

Contabilidade Geral

No reconhecimento inicial, NÃO compõe o custo de um item do ativo imobilizado os

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231817

Contabilidade Geral

A empresa Alfa, sociedade anônima de capital aberto, possui 30% de participação no capital social de uma empresa coligada (empresa Gama). Durante o exercício financeiro de X1, a investida obteve Lucro Líquido de R$ 100.000,00, distribuiu Dividendos no valor de R$ 20.000,00 e teve o saldo da conta Ajuste de Avaliação Patrimonial aumentado em R$ 10.000,00. Em decorrência deste investimento, a empresa Alfa, em X1,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231816

Contabilidade Geral

Considere os itens patrimoniais, a seguir, de uma sociedade anônima de capital aberto:

I. Ações de outras empresas em que não há intenção de vendas.

II. Ações adquiridas de sua própria emissão.

III. Financiamento a ser pago em 15 meses após a data do Balanço Patrimonial.

I, II e III são classificados, respectivamente, como

I. Ações de outras empresas em que não há intenção de vendas.

II. Ações adquiridas de sua própria emissão.

III. Financiamento a ser pago em 15 meses após a data do Balanço Patrimonial.

I, II e III são classificados, respectivamente, como

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231815

Contabilidade Geral

Na Demonstração de Resultados do Exercício,

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231814

Contabilidade Geral

Em relação à avaliação dos elementos patrimoniais, considere:

I. O valor contábil de um terreno de R$ 300.000,00, cujo teste de impairment indicou valor justo líquido da despesa de venda de R$ 290.000,00 e valor em uso de R$ 280.000,00, deve ser reduzido em R$ 20.000,00.

II. As obrigações de curto prazo com fornecedores devem ser ajustadas ao seu valor presente, quando houver efeito relevante.

III. Uma patente adquirida que expira em 10 anos e com valor residual igual a zero gera despesa de amortização de 10% do seu valor de aquisição em cada ano, se a empresa utilizar o método linear de amortização.

IV. O investimento em controlada, que representa participação no capital votante de 60% e no capital social de 50%, deve ser aumentado em R$ 60.000,00 se a investida tiver apurado lucro no exercício de R$ 100.000,00.

Está correto o que se afirma APENAS em

I. O valor contábil de um terreno de R$ 300.000,00, cujo teste de impairment indicou valor justo líquido da despesa de venda de R$ 290.000,00 e valor em uso de R$ 280.000,00, deve ser reduzido em R$ 20.000,00.

II. As obrigações de curto prazo com fornecedores devem ser ajustadas ao seu valor presente, quando houver efeito relevante.

III. Uma patente adquirida que expira em 10 anos e com valor residual igual a zero gera despesa de amortização de 10% do seu valor de aquisição em cada ano, se a empresa utilizar o método linear de amortização.

IV. O investimento em controlada, que representa participação no capital votante de 60% e no capital social de 50%, deve ser aumentado em R$ 60.000,00 se a investida tiver apurado lucro no exercício de R$ 100.000,00.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 4 |

Q231813

Contabilidade Geral

Sobre a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-financeiro, considere:

I. As autoridades tributárias podem determinar exigências específicas para atender a seus próprios interesses e, consequentemente, mudar a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro de propósito geral.

II. A avaliação da administração da entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à qualidade de seu desempenho e de sua prestação de contas é uma das necessidades comuns da maioria dos usuários dos relatórios contábil-financeiros de propósito geral.

III. O regime de competência retrata com propriedade os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da entidade que reporta a informação nos períodos em que ditos efeitos são produzidos.

IV. Comparabilidade é a característica qualitativa que define o uso dos mesmos métodos para os mesmos itens, tanto de um período para outro, considerando a mesma entidade que reporta a informação, quanto para um único período entre entidades.

Está correto o que se afirma APENAS em

I. As autoridades tributárias podem determinar exigências específicas para atender a seus próprios interesses e, consequentemente, mudar a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro de propósito geral.

II. A avaliação da administração da entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à qualidade de seu desempenho e de sua prestação de contas é uma das necessidades comuns da maioria dos usuários dos relatórios contábil-financeiros de propósito geral.

III. O regime de competência retrata com propriedade os efeitos de transações e outros eventos e circunstâncias sobre os recursos econômicos e reivindicações da entidade que reporta a informação nos períodos em que ditos efeitos são produzidos.

IV. Comparabilidade é a característica qualitativa que define o uso dos mesmos métodos para os mesmos itens, tanto de um período para outro, considerando a mesma entidade que reporta a informação, quanto para um único período entre entidades.

Está correto o que se afirma APENAS em

Ano: 2012

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2012 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Gestão Tributária - Prova 1 |

Q231329

Contabilidade Geral

Para a aquisição de um equipamento, uma empresa tem duas opções, apresentadas na tabela abaixo.

Utilizando-se a taxa de 20% ao ano, verifica-se que o módulo da diferença entre os valores atuais das opções X e Y, na data de hoje, é

Utilizando-se a taxa de 20% ao ano, verifica-se que o módulo da diferença entre os valores atuais das opções X e Y, na data de hoje, é

Q223145

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado, de elaboração obrigatória, a partir de 1o de janeiro de 2008, para as companhias abertas,