Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351487

Contabilidade Geral

O Patrimônio Líquido da Cia. Lucrativa, em 31/12/2011, era constituído pelas seguintes contas com seus respectivos saldos:

- Capital Social: ........................................................... R$ 300.000,00

- Reserva Legal: .......................................................... R$ 60.000,00

- Reserva Estatutária: .................................................. R$ 30.000,00

Em 2012, a Cia. Lucrativa apurou um Lucro Líquido de R$ 50.000,00, cuja destinação deveria seguir o estabelecido em seu estatuto:

- Reserva Legal: constituída nos termos da Lei nº 6.404/1976;

- Dividendos obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976;

- Reserva Estatutária: saldo remanescente.

Sabe-se que R$ 20.000,00 do Lucro Líquido foram decorrentes de subvenções governamentais para investimentos e que a Cia. Lucrativa, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/1976 referente aos dividendos.

Com base nestas informações, os valores que a Cia. Lucrativa distribuiu como dividendos obrigatórios e que reteve na forma de Reserva Estatutária foram, respectivamente,

- Capital Social: ........................................................... R$ 300.000,00

- Reserva Legal: .......................................................... R$ 60.000,00

- Reserva Estatutária: .................................................. R$ 30.000,00

Em 2012, a Cia. Lucrativa apurou um Lucro Líquido de R$ 50.000,00, cuja destinação deveria seguir o estabelecido em seu estatuto:

- Reserva Legal: constituída nos termos da Lei nº 6.404/1976;

- Dividendos obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976;

- Reserva Estatutária: saldo remanescente.

Sabe-se que R$ 20.000,00 do Lucro Líquido foram decorrentes de subvenções governamentais para investimentos e que a Cia. Lucrativa, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/1976 referente aos dividendos.

Com base nestas informações, os valores que a Cia. Lucrativa distribuiu como dividendos obrigatórios e que reteve na forma de Reserva Estatutária foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351486

Contabilidade Geral

Em 31/12/2012, a Cia. Paulista possuía influência significativa na administração da Cia. Mineira por possuir 30% das ações desta empresa. O saldo contábil referente a esta investida, em 31/12/2012, era R$ 2.1000.000,00. Em 31/12/2012, a Cia. Paulista vendeu 2/3 (dois terços) de sua participação na Cia. Mineira por R$ 2.600.000,00 à vista e a participação remanescente nesta Cia., ou seja, 1/3 (um terço), passou a ser considerada um ativo financeiro, uma vez que a Cia. Paulista perdeu a influência significativa na investida. O valor justo avaliado da participação remanescente na data da venda foi R$ 1.300.000,00.

Com base nestas informações, o resultado que a Cia. Paulista reconheceu em sua Demonstração de Resultados, com a alienação de parte do investimento e a perda de influência significativa sobre o saldo remanescente, consideradas em conjunto, foi

Com base nestas informações, o resultado que a Cia. Paulista reconheceu em sua Demonstração de Resultados, com a alienação de parte do investimento e a perda de influência significativa sobre o saldo remanescente, consideradas em conjunto, foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351485

Contabilidade Geral

A Cia. Carioca adquiriu, em 31/12/2012, 40% das ações da Cia. Copa por R$ 4.500.000,00 à vista, o que lhe conferiu influência significativa na administração. Na data da aquisição, o Patrimônio Líquido da Cia. Copa era R$ 6.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um terreno que a Cia. Copa havia adquirido em 2010.

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351484

Contabilidade Geral

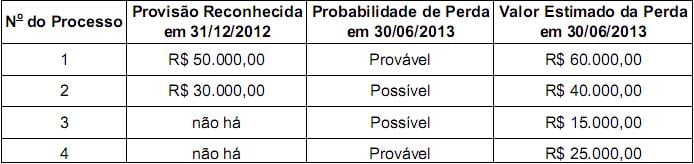

A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Q1221082

Contabilidade Geral

A Cia. Europeia adquiriu 40% das ações da Cia. Sem Cheiro por R$ 5.500.000. Na data da aquisição, o Patrimônio Líquido da Cia. Sem Cheiro era R$ 6.000.000 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Sem Cheiro era R$ 9.000.000.

Sabendo que a Cia. Sem Cheiro, em 2013, apurou um lucro líquido de R$ 800.000 e distribuiu e pagou dividendos no valor de R$ 300.000, a Cia. Europeia reconheceu, em 2013, receita de

Sabendo que a Cia. Sem Cheiro, em 2013, apurou um lucro líquido de R$ 800.000 e distribuiu e pagou dividendos no valor de R$ 300.000, a Cia. Europeia reconheceu, em 2013, receita de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574270

Contabilidade Geral

Texto associado

Uma empresa de extração mineral adquiriu, em 01/01/X1, uma grande máquina por $4.000.000. A máquina será utilizada na atividade da empresa e a compra foi realizada com pagamento à vista. A empresa estima que utilizará esta máquina por 5 anos e, no final deste prazo a máquina será descartada porque não terá utilidade no mercado e não será possível vendê-la nem como sucata. A utilização da máquina ocorre de forma contínua durante 24 horas por dia, em função da atividade da empresa.

No final do 5º ano, a empresa deverá desmontar a máquina para devolver à localidade que é alugada. Para fazer a desmontagem, remover a máquina e reestruturar o terreno, a empresa projeta gastos que serão pagos em uma única parcela de $ 560.000 no final do 5º ano e a taxa de juros livre de risco para a empresa projetada para os próximos 5 anos é 40%. Sabe-se que toda produção de X1 foi vendida em X1 e que o método de depreciação utilizado é linear.

O valor contábil da máquina a ser apresentado no Balanço Patrimonial em 31/12/X1 e o valor da despesa de depreciação, referente a esta máquina, incorporado no Custo das Vendas na Demonstração do Resultado do ano X1 são, respectivamente,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574269

Contabilidade Geral

Texto associado

A empresa "Alto Risco S.A." está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/X0, a contabilidade obteve as seguintes informações:

Processo Montante Estimado ($) Probabilidade Perda

Trabalhista 1 100.000 Provável

Fiscal 1 185.000 Possível

Fiscal 2 220.000 Provável

Cível 1 115.000 Possível

Ambiental 1 80.000 Remota

Com base nas informações acima, o valor a ser contabilizado como provisão, no passivo, é:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574268

Contabilidade Geral

Texto associado

O Patrimônio líquido da empresa "Comercial MJDX S.A.", em 31/12/X0, era composto pelas seguintes contas:

Capital................................................................................ $ 8.000.000

Reserva Legal .................................................................... $ 200.000

Reserva Estatutária ........................................................... $ 500.000

Reserva para Expansão .................................................... $ 300.000

Total do Patrimônio Líquido ............................................... $ 9.000.000

A "Comercial MJDX S.A." obteve, no ano X1, um lucro líquido de $ 4.000.000 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido.

− Reserva para Contingências no valor de $ 800.000.

O fundamento econômico à Reserva para Expansão contabilizada em 31/12/X0 não mais existe, pois a empresa já concluiu o projeto de expansão.

Sabendo-se que o estatuto da empresa não determina o critério para o cálculo do dividendo mínimo obrigatório, o valor a ser contabilizado no passivo como Dividendos a Pagar e o valor a ser contabilizado como Dividendos Adicionais no grupo do Patrimônio Líquido são, respectivamente,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574267

Contabilidade Geral

Texto associado

Os Balanços Patrimoniais em 31/12/X0 e 31/12/X1, e a Demonstração do Resultado para o ano X1 da empresa Comercial de Alimentos S.A. são apresentadas nos dois quadros a seguir:

Comercial de Alimentos S.A.

Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ($ em reais)

Comercial de Alimentos S.A.

Demonstração do Resultado − Período: 01/01/X1 a 31/12/X1 ($ em reais)

Receitas de Vendas 408.000

(−) Custo das Mercadorias Vendidas (260.000)

(=) Resultado com Mercadorias 148.000

(−) Despesas Operacionais

Créditos de Liquidação Duvidosa ( 2.000)

Depreciação (12.000)

Despesa com Provisão para Riscos Trabalhistas (20.000)

Outras despesas operacionais (98.000) (132.000)

(+) Outras Receitas e Despesas

Resultado de Equivalência Patrimonial 6.000

(=) Resultado antes dos efeitos financeiros 22.000

(−) Despesas Financeiras ( 24.000)

(=) Resultado após os efeitos financeiros ( 2.000)

(+) Outras receitas e despesas não recorrentes

Lucro na Venda de Terrenos 14.000

(=) Resultado antes de Impostos e Participações 12.000

(−) Despesa com Imposto de Renda ( 2.400)

(=) Resultado Líquido 9.600

Sabe-se que no ano X1 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Os valores correspondentes aos Fluxos de Caixa Gerados ou Consumidos pelas Atividades Operacionais e pelas Atividades de Financiamentos foram, respectivamente, em reais,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574265

Contabilidade Geral

Texto associado

A empresa "Construtora S.A." apresentava em seu Balanço Patrimonial, em 31/12/2011, um ativo Imobilizado cujo valor contábil era $320.000, composto dos seguintes valores:

Custo de aquisição: ........................................................... $450.000.

Depreciação Acumulada: .................................................. $120.000.

Perda por desvalorização reconhecida (em 2011): ........ $ 10.000.

Durante o ano de 2012, a empresa reconheceu despesa de depreciação no valor de $30.000. No entanto, antes de encerrar o exercício social de 2012, a empresa realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

Valor em uso: $280.000.

Valor justo líquido das despesas de venda: $260.000.

Com base nas informações acima, ao realizar o Teste de Recuperabilidade do Ativo a empresa,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 12ª Região (SC)

Prova:

FCC - 2013 - TRT - 12ª Região (SC) - Analista Judiciário - Contabilidade |

Q574264

Contabilidade Geral

Texto associado

A "Cia. Nordeste S.A." apresentava em 31/12/2012 a seguinte situação patrimonial:

Caixa e Equivalentes de Caixa: .......................................... $80.000

Duplicatas a Receber de Clientes: ..................................... $10.000

Fornecedores: .................................................................... $40.000

Capital Social: ..................................................................... $50.000

Durante o mês de janeiro de 2013, a Cia. realizou as seguintes operações:

Após o registro das operações acima, o ativo total da Cia. Nordeste S.A., em 31/01/2013, era,

Q486493

Contabilidade Geral

A empresa Fusão S.A. adquiriu a empresa Partilha S.A. com objetivo de combinar seus negócios. No processo de aquisição foram gastos pela empresa Fusão honorários com contratação de advogados, contabilistas, auditores e outros. Esses valores devem ser contabilizados como

Q486492

Contabilidade Geral

A empresa Energy S.A. foi solicitada a instalar filtros de fumaça em sua fábrica, em decorrência de nova legislação. A empresa não fez a instalação. Nesta situação, deve a empresa

Q486491

Contabilidade Geral

Uma das possíveis taxas a ser utilizada para realização do ajuste a valor presente de ativos e passivos é a taxa

Q486490

Contabilidade Geral

A empresa Flutuação S.A. registrou a perda de valor recuperável líquido de seus estoques, no ano de 2012. No ano de 2013, a recuperação dos mercados permitiu que os estoques viessem a se valorizar e, consequentemente, anulou a perda de valor recuperável contabilizada em 2012. Dessa forma, deve a empresa

Q486489

Contabilidade Geral

A empresa Vitória Regia S.A. adquiriu dois CDBs junto ao Banco do Povo S.A.. O primeiro CDB a empresa pretende resgatá-lo no final do prazo do papel e o segundo CDB refere-se a recursos que serão utilizados durante a vigência do papel. Dessa forma, a empresa deve registrar os papeis classificando-os, respectivamente, como

Q486488

Contabilidade Geral

Os dividendos distribuídos e pagos por empresa controlada há mais de 10 anos são registrados como débito de Caixa e têm como contrapartida um crédito na conta

Q486487

Contabilidade Geral

Na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto, são tratados como ajuste de resultado

Q486486

Contabilidade Geral

A Cia. ABC detém 80% do capital total da Cia. XYZ. No decorrer do exercício de 2011, a empresa investida vende para a sua controladora estoques de mercadorias no valor de R$ 100.000, obtendo uma margem de lucro de 50% nessa operação. Ao final do período, a controladora informa que havia repassado a terceiros por R$ 200.000, parte destes estoques, mantendo ainda em seus ativos R$ 20.000 relativos a essa aquisição.

No processo de elaboração das demonstrações consolidadas, o responsável pelos registros do consolidado, ao elaborar seus papeis de trabalho, deve

No processo de elaboração das demonstrações consolidadas, o responsável pelos registros do consolidado, ao elaborar seus papeis de trabalho, deve

Q486485

Contabilidade Geral

Evento que representa um fato contábil misto: