Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A empresa Palestra Ltda. fez uma captação de recursos no valor de R$ 4.000.000,00 por meio da emissão de debêntures, incorrendo em custos de transação no valor de R$ 400.000,00. As condições das debêntures foram bastante vantajosas e os debenturistas pagaram um prêmio no valor de R$ 100.000,00 na data da emissão. Ao final de quatro anos, a empresa fará o resgate dos títulos por meio de um único pagamento no valor de R$ 4.400.000,00.

Os lançamentos contábeis correspondentes à mensuração inicial, na data da obtenção dos recursos, foram, em reais:

A empresa Egito & Lima S.A. estima as perdas com créditos de liquidação duvidosa com base no saldo a receber das vendas realizadas a prazo. Nos últimos cinco anos, o percentual aplicado sobre o saldo a receber foi de 8%.

Os saldos de algumas contas em 31/12/2012 eram os seguintes:

− Disponível: R$ 20.000,00

− Clientes: R$ 200.000,00

− Estimativa de Perdas com Créditos de Liquidação Duvidosa (EPCLD): R$ 16.000,00

− Estoques: R$ 950.000,00

Durante o exercício de 2013, ocorreram os seguintes eventos:

− A Dinamarca Ltda. decretou falência e sua dívida de R$ 40.000,00 teve de ser considerada incobrável.

− O valor de R$ 24.000,00 devido por um cliente, que havia sido considerado incobrável há mais de três anos, foi recebido durante o ano.

− Por um grave problema financeiro, a Suécia Ltda. teve de ser considerada incobrável. Sua dívida era de R$ 10.000,00.

− As vendas totais em 2013 foram de R$ 400.000,00, das quais, 20% foram realizadas a prazo e o custo das mercadorias vendidas foi de R$ 150.000,00.

− O saldo remanescente da conta Clientes existente em 31/12/2012 não foi recebido durante o ano.

Após essas operações, o saldo da conta EPCLD no balanço patrimonial de 2013 será, em reais,

A empresa Tabosada S.A. possuía em 01/01/2013 um estoque de R$ 160.000,00, o qual era composto por 100 unidades adquiridas por R$ 1.600,00 cada. Durante o ano de 2013, a empresa realizou as seguintes operações:

− Compra a prazo, em 11/04/2013, de 80 unidades no valor total de R$ 160.000,00.

− Venda a prazo, em 05/06/2013, de 90 unidades no valor total de R$ 250.000,00.

− Compra a prazo, em 09/06/2013, de 50 unidades no valor total de R$ 90.000,00.

− Venda a prazo, em 08/08/2013, de 140 unidades no valor total de R$ 300.000,00.

Sabendo-se que a empresa avalia seus estoques pelo método PEPS (Primeiro que Entra e Primeiro que Sai), o resultado bruto na venda obtido pela empresa no ano de 2013 foi, em reais,

A Empresa XYZ Ltda. adquiriu um pedaço de terra que contém um recurso natural a ser extraído. Por exigência legal, no final do período de extração do recurso natural, a empresa deverá restaurar o local para adequá-lo à condição de uso recreativo para a população. Levantamentos geológicos estimam que as reservas recuperáveis serão de 5.000.000 toneladas e que a propriedade terá um valor de R$ 1.000.000,00 após a restauração. Seguem as informações de custo relevante para o contrato:

− Custo de aquisição: R$ 9.000.000,00.

− Valor presente dos custos estimados de restauração: R$ 1.500.000,00.

Sabendo-se que a empresa não mantém estoques de material extraído, a despesa de exaustão a ser contabilizada, por tonelada desse material, será, em reais,

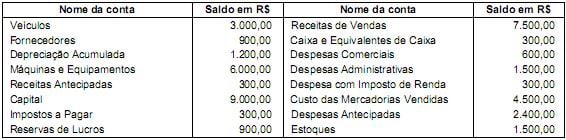

A empresa Genipabu S.A. possui os seguintes valores registrados nas contas de resultado de um determinado período:

− Custo das Mercadorias Vendidas: R$ 9.178,00

− Devolução de Vendas: R$ 1.330,00

− Frete sobre Vendas: R$ 350,00

− Descontos Financeiros concedidos: R$ 300,00

− Receita de Vendas: R$ 15.030,00

− Despesas com Salários: R$ 2.300,00

− Abatimento sobre Vendas: R$ 110,00

− Despesas Gerais: R$ 550,00

O valor do Resultado Bruto com Vendas no período foi, em reais,

Os valores correspondentes ao Lucro Bruto e ao Lucro Líquido apresentados na Demonstração do Resultado do ano de 2013 são, respectivamente,

I. Balanço Patrimonial, Demonstração do Resultado do Exercício e Demonstração das Mutações do Patrimônio.

II. Demonstração dos Fluxos de Caixa, Demonstração do Resultado dos Acionistas, Demonstração das Origens e Aplicações de Recursos.

III. Demonstração do Valor Adicionado, Parecer do Conselho Fiscal e Parecer dos Auditores.

IV. Relatório da Administração, Demonstração dos Fluxos de Caixa e Notas Explicativas.

É correto o que se afirma APENAS em

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.

(1) Os saldos apresentados correspondem aos saldos finais das contas listadas. Apenas os resultados dos exercícios não estão apurados.

(2) A conta de Aplicações Financeiras constituíam-se em aplicações em quotas de Fundo de Investimento, resgatáveis em quatro anos. Ao final de 2010, a empresa resgata antecipadamente o investimento, auferindo um rendimento de R$ 600,00.

(3) Ao final do segundo exercício, a direção da empresa opta por renovar integralmente a sua frota de veículos que acumulava depreciações, até a data da baixa, de 55%. No mesmo período, a empresa adquire uma nova frota de veículos, no valor R$ 45.000,00 e adquire novos imóveis.

(4) Título vencível em 90 dias.

(5) Empréstimos contraídos ao final do exercício de 2010, contratados com prazo de cinco anos e juros contratuais de 1,5% a.a. pagáveis mensalmente no ultimo dia útil do mês.

(6) A empresa renegocia com a instituição financeira parte do saldo de seus financiamentos quitando R$ 13.000,00 repactuando o restante da dívida juntamente com novos financiamentos a taxas mais vantajosas e prazo de quitação para 60 meses, com carência de dois anos.

(7) No início de 2010, a empresa integraliza totalmente o Capital a Realizar e aumenta o Capital Social, utilizando todo o saldo inicial de Reserva Legal e de Reservas nos Lucros. Na mesma ocasião, os sócios subscrevem e integralizam em moeda corrente parcela do capital.

(8) Dos resultados finais apurados, quando positivos, a empresa provisiona 20% para o Imposto de Renda e Contribuições, 10% para Participação nos Lucros para os Administradores e 10% para Participação nos Lucros aos Empregados. Distribuindo o Lucro Líquido 5% para Reserva Legal, 50% para Dividendos e o restante para Reservas de Lucros.