Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A empresa Tudo Novo S.A. apresentava, em 31/12/2013, os seguintes saldos para as contas que compõem seu Patrimônio Líquido, antes da incorporação do lucro líquido do ano de 2013 e da sua distribuição:

Conta R$

Capital Social 2.850.000,00

Reservas de Capital 300.000,00

Reserva Legal 510.000,00

Reservas para Expansão 300.000,00

Reservas de Lucros a Realizar 120.000,00

Total 4.080.000,00

O resultado obtido pela empresa em 2013, antes da dedução dos impostos, foi R$ 1.500.000,00 e o lucro líquido foi R$ 1.140.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei n° 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2013 foi, em reais,

I. alterações no pessoal-chave.

II. falha na expectativa da taxa esperada de desvio.

III. flutuações sazonais significativas no volume de transações.

IV. erro humano.

São possíveis causas dos desvios nos controles esperados o que consta APENAS em

Em 31//12/2014, a empresa realizou novamente o teste de recuperabilidade (“impairment") para a mesma marca e obteve as seguintes informações:

− Valor em uso da marca: R$ 10.800.000,00.

− Valor justo líquido das despesas de venda da marca: R$ 9.400.000,00.

Como a marca apresenta naturalmente uma vida útil indefinida, a empresa, nas Demonstrações Contábeis do ano de 2014, deveria

Informações disponíveis em 31/12/2014

Tipo de Processo Valor Estimado (R$) Probabilidade Perda

Ação Trabalhistas 500.000 Provável

Ação Fiscal relativa ao IPI 1.800.000 Provável

Ação sobre danos ambientais 1.200.000 Remota

Ação Fiscal relativa ao ICMS 300.000 Possível

Ação Fiscal relativa ao PIS 1.200.000 Provável

Com base nas informações anteriores e sabendo que todos os valores estimados são confiáveis, o valor evidenciado como provisão no passivo no Balanço Patrimonial de 31/12/2014 foi, em reais,

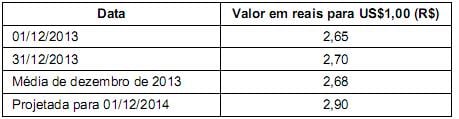

Em 31/12/2014, a taxa de câmbio projetada para 01/12/2015 era R$ 2,90/US$ 1,00. Com base nestas informações, o valor apresentado no Balanço Patrimonial da Cia. Empréstimos S.A. referente a este empréstimo foi

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil apresentado no Balanço Patrimonial da Cia. Ferro & Aço, em 31/12/2014, foi, em reais,

- Custo de aquisição: R$ 480.000,00.

- Perda por desvalorização reconhecida em 2013: R$ 60.000,00

Em 31/12/2014, antes de encerrar o exercício social do ano, a empresa realizou o Teste de Recuperabilidade do Ativo (impairment) e obteve as seguintes informações:

- Valor em uso: R$ 370.000,00.

- Valor justo líquido de despesas de venda: R$ 400.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Patentes & Cia., em 31/12/2014, foi, em reais,

Receita Bruta de Vendas ............................................................................................... 700.000,00

(-) Impostos sobre vendas .................................................................................................. (120.000,00)

(=) Receita Líquida .............................................................................................................. 580.000,00

(-) Custo das Mercadorias Vendidas .................................................................................. (340.000,00)

(=) Lucro Bruto .................................................................................................................... 240.000,00

(-) Despesas operacionais

Despesa de depreciação .............................................................................................. .(30.000,00)

Despesa com salários ................................................................................................... (20.000,00)

(=) Lucro antes do IR e CSLL ............................................................................................. 190.000,00

(-) IR e CSLL ...................................................................................................................... ( 42.000,00)

(=) Lucro Líquido ................................................................................................................. 148.000,00

O valor dos tributos recuperáveis que estavam incluídos no valor da compra dos produtos comercializados no ano de 2014 foi de R$ 35.000,00. Considerando estas informações, o valor adicionado a distribuir gerado pela Cia. Valor & Riqueza no ano de 2014 foi, em reais,

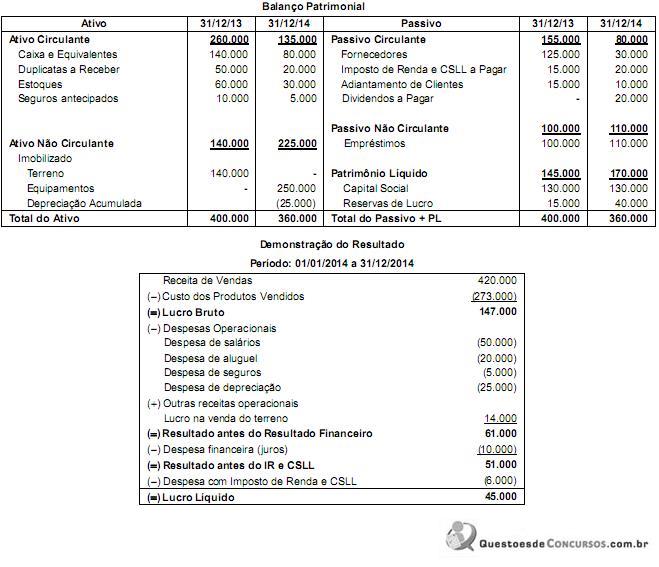

Considerando as demonstrações contábeis acima, e sabendo que os juros não foram pagos, o valor da venda do terreno foi recebido e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Capital Social: R$ 1.000.000,00

Reserva Legal: R$ 190.000,00

Reserva Estatutária: R$ 50.000,00

Reserva de Incentivos Fiscais: R$ 30.000,00

Em 2014, a Cia. Inglesa apurou Lucro Líquido de R$ 400.000,00, destinou a parcela obrigatória para Reserva Legal, e o seu estatuto estabelece a seguinte destinação do saldo remanescente:

- Dividendos Mínimos Obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei n 6.404/1976 e alterações posteriores;

- Retenção de Lucros: 60% do Lucro Líquido.

Com base nestas informações, a quantia que a Cia. Inglesa distribuiu como dividendos mínimos obrigatórios e a quantia correspondente à Retenção de Lucros foram, respectivamente, em reais,

No período de 01/01/2014 a 31/12/2014, a Cia. Rio Sul reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2014: R$ 300.000,00

- Pagamento de dividendos: R$ 100.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Rio Grande, em 31/12/2014, foi, em reais,

A empresa Processos & Cia. S.A. estava respondendo a alguns processos judiciais, cujas informações estão apresentadas a seguir:

Com base nestas informações, a empresa Processos & Cia. S.A. reconheceu, na Demonstração do Resultado de 2014,

Com base nestas informações, o valor apresentado no Balanço Patrimonial da empresa Endividada S.A., em 31/12/2013, referente a este empréstimo foi, em reais,

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil do equipamento apresentado no Balanço Patrimonial da empresa, em 31/12/2014, foi, em reais,