Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em 10/Janeiro/X3, a Bolacha&Biscoito, uma distribuidora de alimentos, sofreu uma inundação em um dos seus centros de distribuição, por conta das fortes chuvas de verão. Na mesma data, os estoques estavam avaliados no Balanço Patrimonial da companhia no montante de R$ 200.000,00.

Entretanto, a partir da avaliação do estoque feita por engenheiros nos dias posteriores à calamidade, estimou-se que o valor máximo que esse estoque poderá ser vendido é de R$ 50.000,00.

A luz do CPC 16 (R1) − Estoques, o lançamento contábil a ser feito pela Bolacha&Biscoito referente aos estoques do centro de distribuição avariado é

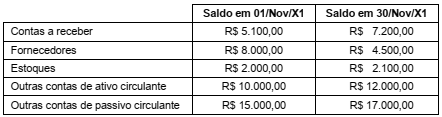

A empresa ABC apresentou os seguintes itens em seu Balancete de Verificação para o mês de Novembro/X1, com valores em reais:

Informações adicionais para o mês de Novembro/X1 da empresa ABC incluem:

Ganho na venda de imobilizado (à vista): R$ 1.500,00

Despesa de depreciação: R$ 2.600,00

Lucro líquido: R$ 49.900,00

Com base nas informações apresentadas, o valor do fluxo de caixa gerado pelas operações da ABC em Novembro/X1 é

O supermercado Alimentos&Bebidas contabilizou as seguintes operações no mês de Abril/X2:

I. Vendas de Abril/X2 totalizando R$ 350.000,00. Desse valor, 60% foi recebido à vista e o restante será recebido no mês de Maio/X2. O custo dos estoques vendidos totalizou R$ 80.000,00.

II. Em 30/Abril/X2, houve o pagamento de salário dos funcionários referente a Abril/X2. O valor total desembolsado foi de R$ 60.000,00.

III. A depreciação do imobilizado da empresa foi de R$ 10.000,00.

IV. Em 01/Abril/X2, foi feita uma compra a prazo (vencimento em 15/Maio/X2) de lote de vinhos para reposição para o estoque do mês no valor de R$ 100.000,00.

Considerando as transações acima, os montantes líquidos reconhecidos de 01/Abril/X2 a 30/Abril/X2 em caixa e no resultado do exercício são, em reais,

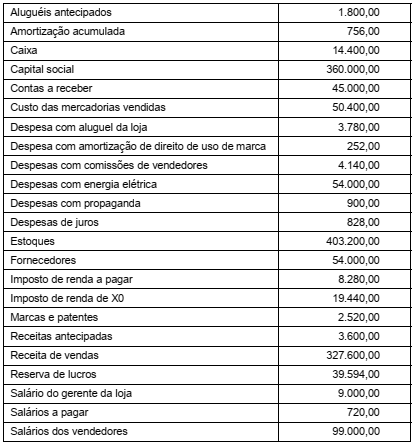

A empresa Só Fitness é uma franquia de revenda de materiais esportivos. Para o exercício fiscal de X0, ela reportou o seguinte Balancete de Verificação, com valores em reais:

O resultado do exercício reconhecido em X0 pela SóFitness é, em reais,

I. Para transações a curto prazo, quando o efeito não é relevante, é permitida a simplificação e dispensa do cálculo do ajuste a valor presente. II. Nas transações de longo prazo, com juros implícitos ou explícitos embutidos, deve-se fazer o ajuste a valor presente. III. O método a ser utilizado é o da taxa nominal de juros e a taxa aplicada deve ser líquida de efeitos fiscais. IV. Os conceitos de ajuste a valor presente e valor justo têm o mesmo significado.

Está correto o que se afirma APENAS em

I. Em mercado bursátil, os preços de fechamento encontram-se prontamente disponíveis e são representativos do valor justo, de modo geral.

II. Em mercado de revendedores, os revendedores permanecem prontos para negociar, proporcionando liquidez ao utilizar seu capital para manter um estoque dos itens para os quais estabelecem um mercado.

III. Em mercado não intermediado, corretores tentam aproximar compradores e vendedores, mas não permanecem prontos para negociar por sua própria conta.

IV. Em mercado intermediado, as transações, tanto de origem quanto revendas, são negociadas de forma independente, sendo poucas as informações sobre essas transações que podem ser disponibilizadas ao público.

Está correto o que se afirma APENAS em

A empresa XYZ apresentou a seguinte Demonstração do Resultado do Exercício para o ano fiscal findo em 31/dez/20X3:

Receita de vendas R$ 17.600,00

Despesa de depreciação (R$ 300,00)

Outras despesas operacionais (R$ 14.800,00)

Imposto de renda (R$ 100,00)

Lucro líquido R$ 2.400,00

As mudanças nos ativos e passivos circulantes para o mesmo período são divulgadas abaixo:

Conta patrimonial Montante da variação Sentido da variação da conta patrimonial

Contas a receber R$ 880,00 Diminuição

Estoques R$ 100,00 Aumento

Despesas antecipadas R$ 200,00 Diminuição

Contas a pagar R$ 180,00 Diminuição

Outros passivos circulantes R$ 350,00 Aumento

Considerando que tanto o imposto de renda quanto as outras despesas operacionais foram pagas dentro do exercício fiscal de 20X3, o valor computado no fluxo de caixa operacional para XYZ, gerado pela atividade operacional foi, em reais,

A empresa Jabaquara adquiriu alguns ativos da Empresa Tucuruvi em 01/jan/X0 por R$ 2.400.000,00. Nessa data, os ativos adquiridos apresentavam os seguintes valores justos:

Terreno:................................................................................................................................................... R$ 400.000,00

Prédio: .................................................................................................................................................... R$ 600.000,00

Máquinas e equipamentos: .................................................................................................................... R$ 900.000,00

Em 01/jul/X1, um concorrente lançou um novo produto no mercado que impactará na avaliação dos ativos elencados anteriormente, já que o novo produto revolucionou a forma de produção dos ativos da Jabaquara.

Na tabela abaixo, são apresentados os valores referentes às avaliações desses imobilizados da Jabaquara:

O valor da perda por redução ao valor recuperável de cada um desses ativos da empresa Jabaquara, em 01/Jul/X1, é

Gastos legais para preparação do contrato de compra do prédio .......................................................... R$ 126.000,00 Gastos com reforma para adequação ao uso da ABC S/A ..................................................................... R$ 350.000,00 Gastos com aquisição de seguro do prédio (período de 1 ano) ............................................................. R$ 120.000,00 Gastos com salário da equipe de controle de acesso ao prédio ............................................................. R$ 150.000,00

O novo ativo imobilizado da ABC deve ser reconhecido em seu balanço patrimonial pelo valor de, em reais,

Ativo circulante em 31 de dezembro de 2017: R$ 1.100,00 Passivo circulante em 31 de dezembro de 2017: R$ 1.000,00 Passivo circulante em 31 de dezembro de 2018: R$ 1.500,00 Aumento do capital circulante líquido de 2017 para 2018: R$ 400,00

O valor do ativo circulante da empresa em 31 de dezembro de 2018 é

Provisão para ajuste a valor presente de contas a receber: R$ 5.000,00 Provisão para devedores duvidosos: R$ 3.000,00 Duplicatas a receber: R$ 60.000,00 Duplicatas descontadas: R$ 4.000,00

O valor total das contas a receber de clientes que será apresentado no Balanço Patrimonial desta empresa é