Questões de Concurso

Sobre contabilidade geral para fcc

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma empresa adquiriu por R$ 10.000.000,00 o direito de utilizar uma determinada marca pelo prazo de 20 anos. A transação foi realizada no dia 31/12/2017 e no final do ano de 2018 a empresa realizou o teste de redução ao valor recuperável (teste de impairment), tendo obtido as seguintes informações:

− Valor em uso da marca: R$ 8.500.000,00.

− Valor justo da marca líquido de despesas de vendas: R$ 8.000.000,00.

A empresa reconheceu, na Demonstração do Resultado do ano de 2018,

I. Tem natureza devedora dentro do Balanço Patrimonial Ativo.

II. É uma conta de ajuste na expectativa de recebimento de “Contas a receber” no Balanço Patrimonial Ativo.

III. Quando há saldo de PECLD registrado em Balanço Patrimonial, a baixa de créditos considerados como incobráveis geram um débito em despesa do exercício contra um crédito em PECLD.

Está correto o que se afirma em

Referente a essas características, é correto afirmar:

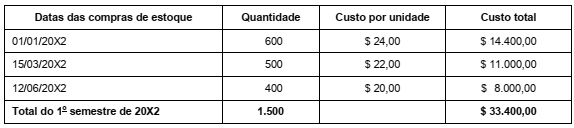

Considere que a TempoBom tenha optado pelo sistema de controle de estoques como o “Primeiro que entra, primeiro que sai” (PEPS), e que a empresa vendeu 1.000 produtos até 30/06/20x2.

O valor do Custo das Mercadorias Vendidas (CMV) da TempoBom para o primeiro semestre de 20X2 é de

Durante a primeira quinzena do mês de setembro do ano 20X9, as seguintes transações aconteceram no supermercado ABC:

I. 02/09: Vendas feitas no caixa do supermercado no valor de R$ 15.000,00. Os clientes pagaram 40% desse valor a vista, e o restante será recebido apenas em 01/10.

II. 04/09: Perdas nos estoques devido a um incêndio no almoxarifado da empresa. Estima-se que o valor da perda é de R$ 2.500,00.

III. 08/09: Venda de veículo de uso da empresa totalizando R$ 20.000,00 (a vista). O valor contábil do imobilizado líquido de depreciação e perdas por impairment acumuladas era R$ 8.000,00.

IV. 10/09: Estima-se que a ABC não irá receber 1% do saldo de contas a receber referentes às vendas a prazo de 02/09, visto que um dos clientes declarou falência.

V. 15/09: A empresa recebeu uma intimação de processo trabalhista. Os advogados da empresa estimam que a obrigação tem risco possível, com uma estimativa de desembolso de R$ 30.000,00.

As transações que afetam o resultado do exercício da empresa são as que constam nos itens

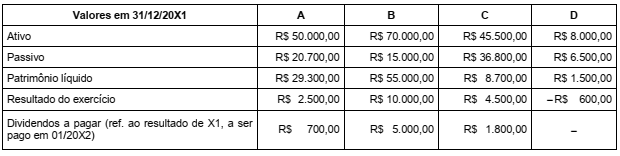

Em 31/12/20X1, a Investidora recebeu os seguintes saldos dos Balanços Patrimoniais de suas investidas:

Todos os investimentos foram adquiridos em 01/01/20X1 pelos valores de:

Durante o ano 20X1, não houve mudança de participação acionária e nem evidência de perda de valor significativo no valor justo desses investimentos.

Seguindo o CPC 18 (R2) e a legislação societária brasileira, o saldo dos investimentos em A, B, C e D em 31/12/20X1 no Balanço Patrimonial individual da Investidora é, respectivamente, de:

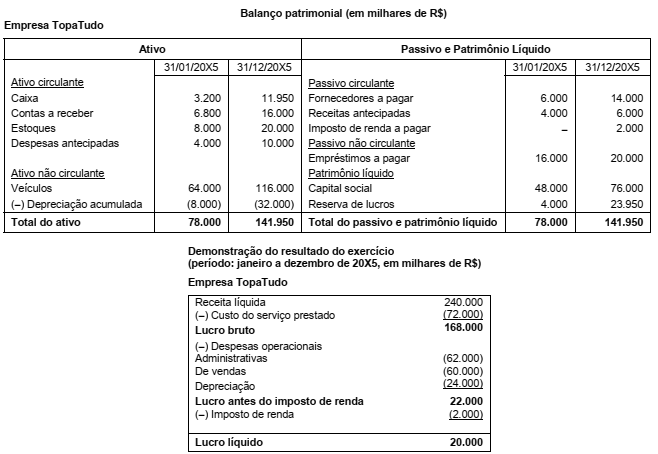

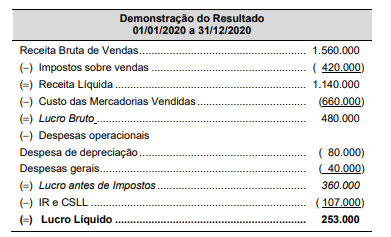

De acordo com essas instruções e seguindo as Normas Brasileiras de Contabilidade, o valor do fluxo de caixa das atividades operacionais da empresa é, em reais, de:

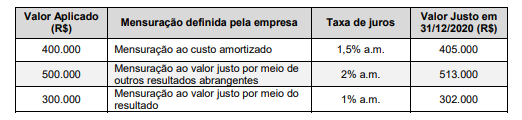

O impacto total reconhecido na Demonstração do Resultado da empresa, do mês de dezembro de 2020, decorrente destas aplicações financeiras, foi, em reais,

− Custo de aquisição junto ao fornecedor ............................................................ R$ 25.000.000,00 − Gastos com instalação e customização da máquina ........................................ R$ 2.000.000,00

A compra ocorreu no dia 30/06/2019. A empresa tem como política utilizar a máquina por 10 anos e o valor residual estimado para sua venda no final da vida útil era R$ 7.500.000,00. A empresa estima, também, que os gastos para a desmontagem e desinstalação da máquina, no final do 10°; ano, totalizarão R$ 3.300.000,00 e a taxa de juros vigente para a empresa na data da aquisição era 10% para o prazo de 10 anos. Tendo em vista que a máquina funciona ininterruptamente, a empresa calcula a despesa de depreciação em função do tempo decorrido. Se, no final do ano de 2019, a empresa identificou que não havia necessidade de redução do valor contábil da máquina (Impairment), a despesa de depreciação evidenciada na demonstração do resultado de 2019, para esta máquina foi, em reais,

Sabe-se que o valor dos tributos recuperáveis pago na compra dos produtos vendidos no ano de 2020 foi R$ 96.000,00 e que as despesas gerais englobam somente as despesas com salários. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no ano de 2020, foi, em reais,

− Data do empréstimo: 31/12/2018 − Prazo do contrato: 6 anos − Taxa de juros: 10% ao ano (juros compostos) − Pagamentos: parcelas iguais e anuais no valor de R$ 918.430,00, sendo pagas em 31/12 de cada ano

A empresa incorreu, adicionalmente, em custos de transação no valor total de R$ 120.000,00, que foram pagos na data do empréstimo, sendo a taxa de custo efetivo do empréstimo de 11% ao ano. Em relação a esta operação, o

Custo de aquisição ...................................................................... 1.000.000,00

(−) Ajuste por “impairment” (calculada em 2019)..........................( 200.000,00) (=) Valor contábil líquido do ativo ............................................... 800.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2020, a empresa obteve as seguintes informações sobre esse ativo intangível:

- Valor em uso ........................................................................ R$ 850.000,00 - Valor justo líquido das despesas de venda .......................... R$ 700.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Viagens S.A., no Balanço Patrimonial de 31/12/2020, foi, em reais,

− Valor total pago ao fornecedor dos produtos: ........................................................ R$ 500.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: .............. R$ 25.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

− Tributos recuperáveis: R$ 60.000,00 − Tributos não recuperáveis: R$ 46.000,00

Todos os produtos adquiridos foram vendidos por R$ 800.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 70.000,00 e a empresa pagou R$ 30.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

Custo de aquisição ............................................................ 2.400.000,00 (−) Ajuste por “impairment” (calculado em 2018) ................ ( 900.000,00) (=) Valor contábil líquido do ativo .................................. 1.500.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de “impairment”) em 31/12/2019, a empresa obteve as seguintes informações sobre esse ativo intangível:

− Valor em uso .................................................................. R$ 1.950.000,00 − Valor justo líquido das despesas de venda .................... R$ 1.650.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Ilusionismo S.A., no Balanço Patrimonial de 31/12/2019, era, em reais,

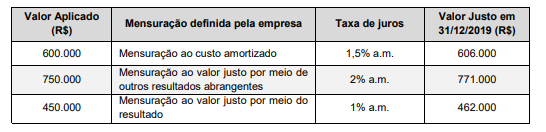

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,

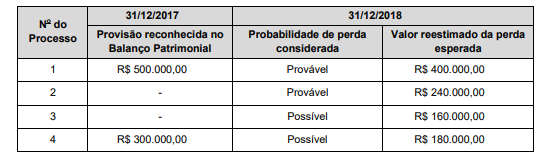

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

− Valor total pago ao fornecedor dos produtos: R$ 460.000,00 − Valor pago por um seguro para transportar os produtos até a empresa: R$ 12.000,00 − No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos: − Tributos recuperáveis: R$ 64.000,00 − Tributos não recuperáveis: R$ 36.000,00

Todos os produtos adquiridos foram vendidos por R$ 1.000.000,00 à vista, tendo sido concedido um desconto de 10% no momento da venda. Sobre o valor líquido da venda houve a incidência de impostos sobre vendas no valor de R$ 106.000,00 e a empresa pagou R$ 24.000,00 de comissão para seus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e venda foi, em reais,

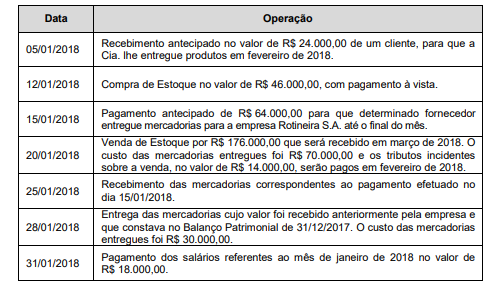

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,

A Cia. Invisível possuía, em 31/12/2019, um ativo Intangível (Marca) com vida útil indefinida, cujo valor contábil era R$ 2.100.000,00, composto dos seguintes valores:

- Custo de aquisição ............................................................................... R$ 2.500.000,00

- Perda por desvalorização (reconhecida em 2019) ................... R$ 400.000,00

Em dezembro de 2020, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de impairment) e obteve as seguintes informações:

- Valor em uso ................................................................................................ R$ 1.900.000,00

- Valor justo líquido das despesas de venda ...................................... R$ 2.600.000,00

Com base nestas informações e sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Invisível, em dezembro de 2020,