Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A elaboração da Demonstração das Origens e Aplicações de Recursos é obrigatória para todos os tipos de sociedades por ações. II. A incorporação de imobilizados 100% financiados por terceiros até 360 dias provoca alteração na variação do Capital Circulante Líquido.

III. Os resultado obtidos com alienação de imobilizados não afetam o Capital Circulante Liquido.

IV. O dividendo distribuído por empresas controladas não alteram o valor dos itens circulantes.

V. A correção cambial incidente sobre saldos devedores de operações de longo prazo representa uma origem de recursos.

É correto o que se afirma APENAS em

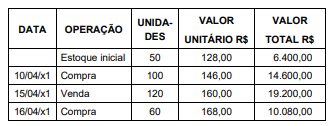

Na apuração do resultado mensal, o “Custo das Mercadorias Vendidas” e o “Estoque Final” pelo método da média ponderada móvel seriam, respectivamente,

Considere os dados abaixo:

Contas Saldos (R$)

Imóvel Fabril (em uso nas atividades)...................... 10.000

Estoques .................................................................... 6.000

Vendas ....................................................................... 5.000

Ações de Coligadas ................................................. 40.000

Caixa .......................................................................... 8.000

Bancos Conta Movimento ........................................ 50.000

Adiantamento a Coligadas ....................................... 35.000

Fornecedores Locais................................................. 20.000

Fornecedores Estrangeiros ...................................... 15.000

Com base nesses dados, o valor do Ativo Circulante, em

R$, é

Esse procedimento contraria o disposto no Princípio Contábil estabelecido pelas Normas Brasileiras da Contabilidade

Imposto de Importação ..................................................................................... R$ 20.000,00

Imposto sobre Produtos Industrializados (IPI) ................................... ............... R$ 22.000,00

Imposto sobre Circulação de Mercadorias e Serviços (ICMS) .................. ........ R$ 58.914,00

Contribuição para o PIS...................................................................................... R$ 4.708,00

Contribuição para o Financiamento da Seguridade Social (COFINS)................. R$ 21.683,00

Adicionalmente, a companhia desembolsou R$ 4.000,00 para que a máquina fosse devidamente instalada em sua fábrica e em condições de produzir. Ao analisar essa operação, o auditor independente constatou que o custo de aquisição tinha sido corretamente escriturado. Sabendo-se que a companhia é contribuinte do IPI, do ICMS, do PIS e da COFINS no regime de incidência não-cumulativa, o valor encontrado pelo auditor no registro contábil da importação correspondeu a, em R$: