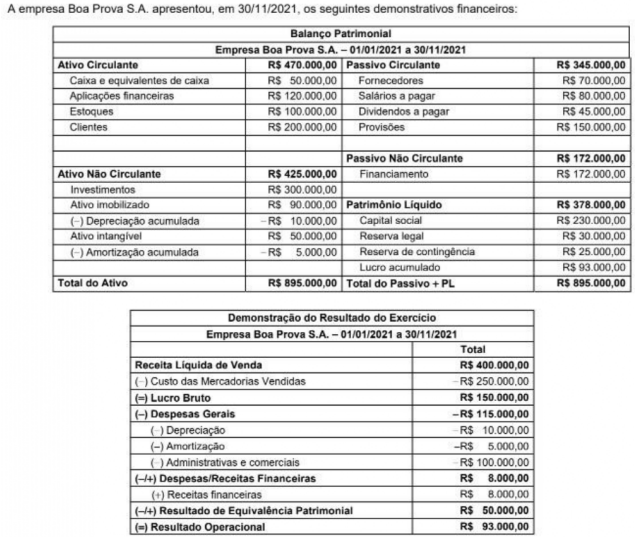

Foram encontradas 2.462 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

I. Valor das mercadorias: R$ 2.500,00.

II. Valor do frete cobrado do adquirente: R$ 500,00.

III. Aliquota de ICMS: 18%.

IV. Valor total da Nota Fiscal: R$ 3.000,00.

Considerando que o ICMS é um imposto recuperável para a empresa comercial adquirente, o valor do ICMS a recuperar e o valor contábil dos estoques das mercadorias adquiridas são, respectivamente, de:

Essa consultoria financeira é remunerada por seus serviços, mediante pagamento de mensalidades por seus clientes. Essa empresa, no 2º trimestre de 2023, obteve um faturamento trimestral de R$ 400.000,00.

Considerando que a consultoria financeira está enquadrada no regime de apuração pelo Lucro Presumido do Imposto de Renda, os valores: I) da Contribuição Social sobre o Lucro Liquido (CSLL) e II) Imposto de Renda da Pessoa Jurídica total (alíquota base e adicional de IRPJ), devidos ao final do trimestre serão, respectivamente, de:

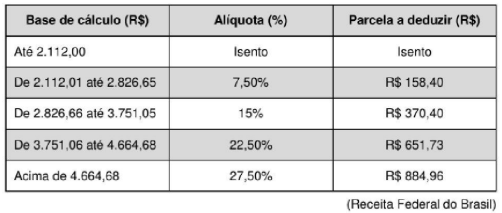

Considere a tabela de IRPF vigente a partir do mês de maio de 2028, abaixo listada, e também que Amauri tem um filho menor de 21 anos, dependente seu para fins de pagamento do IRPF (o valor da dedução mensal por dependente é de R$ 189,59).

O valor do imposto de renda que deverá ser retido na folha de pagamento deste funcionário será de:

Capital Social ............................................................................. 4.000.000,00

Reserva Legal ............................................................................ 700.000,00

Reserva Estalutária .................................................................... 200.000,00

Reserva de Lucros a Realizar ..................................................... 50.000,00

Reserva para Contingências ........................................................ 150.000,00

Total do Patrimônio Líquido ....................................................... 5.100.000,00

As informações referentes ao ano de 2021 que afetaram o Patrimônio Liquido da empresa foram:

- O lucro líquido apurado no ano foi R$ 2.400.000,00.

- As seguintes reservas foram constituídas:

I. Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

II. Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2021, era

- Vendas à vista ......................................................................... R$ 2.000.000,00.

- Vendas a prazo ....................................................................... R$ 3.025.000,00.

As vendas a prazo ocorreram no dia 01/12/2018 e serão recebidas integralmente em 01/12/2020, sendo que a empresa praticava, para suas vendas a prazo, a taxa de juros de 0,797% ao mês (equivalente a 10% ao ano e a 21% em dois anos). As vendas à vista ocorreram no dia 10/12/2018.

A empresa Produtos Modernos S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas no mês de dezembro, Receita de Vendas no valor de

Sabendo que não foi realizado qualquer pagamento de empréstimos e despesas financeiras durante o ano de 2021, os valores em reais correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente:

As seguintes mutações ocorreram no Patrimônio Líquido da empresa Diamantes S.A., no período de 01/01/2020 a 31/12/2020:

- Lucro líquido de 2020: R$ 3.000.000,00.

- Distribuição e pagamento de dividendos em 2020: R$ 1.500.000,00.

Com base nessas informações, a empresa Pedras Preciosas S.A. registrou

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi:

- Para o vendedor das mercadorias: R$ 657.000,00.

- Para a empresa que transportou as mercadorias até seu depósito: R$ 15.000,00.

Nos valores pagos pela empresa estão incluídos tributos recuperáveis no valor total de R$ 69.000,00 e tributos não recuperáveis no valor total de R$ 48.000,00.

As mercadorias foram totalmente vendidas em 22/12/2021 pelo valor de R$ 1.350.000,00, mas foi concedido um desconto comercial de 10% em função da quantidade adquirida pelo comprador. A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Revenda Completa S.A., especificamente em relação à compra e à venda das mercadorias citadas, foi de

Atenção: Considere as informações abaixo para responder às questões de números 59 e 60.

A empresa Aprovado S.A. apresentou, em 30/11/20X8, o Balancete Contábil a seguir:

Aprovado S.A. | |||

Balancete Contábil em 30/11/20X8 | |||

R$ | R$ | ||

Ativo Circulante | 131.000,00 | Passivo Circulante | 69.000,00 |

Caixa | 60.000,00 | Contas a pagar | 20.000,00 |

Estoques de mercadorias | 45.000,00 | Fornecedores | 34.000,00 |

Clientes | 32.000,00 | Aluguel a pagar | 15.000,00 |

PECLD | (6.000,00) | ||

Passivo Não Circulante | 96.000,00 | ||

Ativo Não Circulante | 164.000,00 | Empréstimos | 96.000,00 |

Imobilizado | 108.000,00 | ||

Depreciação | (24.000,00) | Patrimônio Liquido | 130.000,00 |

Propriedade para investimento | 80.000,00 | Capital social | 116.000,00 |

Reserva legal | 14.000,00 | ||

TOTAL DO ATIVO | 295.000,00 | TOTAL DO PASSIVO + PL | 295.000,00 |

Durante o mês de dezembro de 20X8, foram realizadas as seguintes transações:

1. Pagamento do saldo da conta Aluguel a pagar.

2. Recebimento de 40% da conta Clientes.

3. Venda de mercadorias à vista pelo valor líquido de R$ 70.000,00, sendo que o Custo da Mercadoria Vendida correspondeu a R$ 45.000,00.

4. Reconhecimento da depreciação do período no valor R$ 750,00.

5. Venda de propriedade para investimento à vista no valor de R$ 100.000,00.

6. Compra de matéria-prima a prazo para o processo produtivo de R$ 50.000,00.

Com base apenas nas informações fornecidas, o caixa liquido gerado pelas atividades operacionais da empresa Aprovado S.A. durante o mês de dezembro de 20X8, calculado pelo método indireto, foi de

Atenção: Considere as informações abaixo para responder às questões de números 59 e 60.

A empresa Aprovado S.A. apresentou, em 30/11/20X8, o Balancete Contábil a seguir:

Aprovado S.A. | |||

Balancete Contábil em 30/11/20X8 | |||

R$ | R$ | ||

Ativo Circulante | 131.000,00 | Passivo Circulante | 69.000,00 |

Caixa | 60.000,00 | Contas a pagar | 20.000,00 |

Estoques de mercadorias | 45.000,00 | Fornecedores | 34.000,00 |

Clientes | 32.000,00 | Aluguel a pagar | 15.000,00 |

PECLD | (6.000,00) | ||

Passivo Não Circulante | 96.000,00 | ||

Ativo Não Circulante | 164.000,00 | Empréstimos | 96.000,00 |

Imobilizado | 108.000,00 | ||

Depreciação | (24.000,00) | Patrimônio Liquido | 130.000,00 |

Propriedade para investimento | 80.000,00 | Capital social | 116.000,00 |

Reserva legal | 14.000,00 | ||

TOTAL DO ATIVO | 295.000,00 | TOTAL DO PASSIVO + PL | 295.000,00 |

Durante o mês de dezembro de 20X8, foram realizadas as seguintes transações:

1. Pagamento do saldo da conta Aluguel a pagar.

2. Recebimento de 40% da conta Clientes.

3. Venda de mercadorias à vista pelo valor líquido de R$ 70.000,00, sendo que o Custo da Mercadoria Vendida correspondeu a R$ 45.000,00.

4. Reconhecimento da depreciação do período no valor R$ 750,00.

5. Venda de propriedade para investimento à vista no valor de R$ 100.000,00.

6. Compra de matéria-prima a prazo para o processo produtivo de R$ 50.000,00.

Com base apenas nas informações fornecidas, o Balanço Patrimonial da empresa Aprovado S.A., de 31/12/20X8, apresentou saldo de

Considere hipoteticamente que a empresa ABC S.A. atua no setor de manufatura e, em 01/04/2020, adquiriu uma máquina para ser utilizada no processo de produção de mercadorias pelo valor de R$ 400.000,00. Estima-se que a máquina tenha 10 anos de tempo de vida útil e que possa ser vendida, ao final desse período, pelo valor residual de R$ 76.000,00. A empresa utiliza o método das cotas constantes para realizar o registro mensal de depreciação, que ocorre todo dia 30 do mês.

Durante o mês 05/2022, a equipe responsável pelo processo produtivo soube, de seu principal fornecedor, que havia sido lançado no mercado um novo modelo de máquina, cujo principal diferencial em relação à anterior era o nível de eficiência. Em razão disso, o contador da empresa ABC S.A. optou por fazer um teste de impairment deste ativo imobilizado, a fim de verificar qual seria o seu valor recuperável. Estimou-se que o valor justo da máquina seria de R$ 340.000,00, sendo que as despesas adicionais de venda corresponderiam a 5% desse valor, já seu valor de uso seria de R$ 327.000,00. Assim, o valor registrado na conta de ativo imobilizado da empresa ABC S.A., em 31/05/2022, correspondente à máquina mencionada foi de

De acordo com a Lei nº 6404/1976 e suas alterações, as notas explicativas devem, dentre outras,

I. apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis especificas selecionadas e aplicadas para negócios e eventos significativos.

II. divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil, mesmo que estejam apresentadas em outra parte das demonstrações financeiras.

III. fornecer informações adicionais não indicadas nas próprias demonstrações financeiras, ainda que elas não sejam consideradas necessárias para uma apresentação adequada.

Está correto o que se afirma em

Considerando o CPC 26 (R1) - Apresentação das Demonstrações Contábeis, é correto afirmar que

Sobre a Demonstração do Valor Adicionado (DVA), considere:

I. Os valores encontrados para o valor adicionado com a utilização de conceitos econômicos e contábeis convergirão se admitido que não há saldos iniciais e finais para os estoques.

II. Evidencia a geração de riqueza apenas aos acionistas, partindo da receita líquida, custo da mercadoria vendida e demais despesas operacionais.

III. A riqueza gerada pela entidade pode ser distribuída nos seguintes principais componentes: pessoal, impostos, taxas e contribuições, remuneração de capitais de terceiros e remuneração de capitais próprios.

Está correto o que se afirma APENAS em

Atenção: Considere as informações a seguir para responder às questões de números 53 e 54.

A empresa XYZ S.A. divulgou suas demonstrações contábeis referentes ao ano fiscal de 20X4. Delas, foram retiradas as seguintes informações (em milhares de reais):

Conta | 20X3 | 20X4 |

Despesa com Perdas Estimadas com Créditos de Liquidação Duvidosa | — | 84.000,00 |

Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) | 56.000,00 | 34.000,00 |

Contas a Receber (valor bruto) | 400.000,00 | 420.000,00 |

Entre 20X3 e 20X4, a empresa XYZ S.A. apenas realizou vendas a prazo e estimou, ao início do ano fiscal de 20X4, que as perdas estimadas com créditos de liquidação duvidosa seriam de 10% do valor da receita líquida. Tal estimativa foi precisa e não houve ajustes posteriores.

Com base apenas nas informações fornecidas, o valor total de recebimentos de clientes, em 20X4, da empresa XYZ S.A. foi de

Atenção: Considere as informações a seguir para responder às questões de números 53 e 54.

A empresa XYZ S.A. divulgou suas demonstrações contábeis referentes ao ano fiscal de 20X4. Delas, foram retiradas as seguintes informações (em milhares de reais):

Conta | 20X3 | 20X4 |

Despesa com Perdas Estimadas com Créditos de Liquidação Duvidosa | — | 84.000,00 |

Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) | 56.000,00 | 34.000,00 |

Contas a Receber (valor bruto) | 400.000,00 | 420.000,00 |

Entre 20X3 e 20X4, a empresa XYZ S.A. apenas realizou vendas a prazo e estimou, ao início do ano fiscal de 20X4, que as perdas estimadas com créditos de liquidação duvidosa seriam de 10% do valor da receita líquida. Tal estimativa foi precisa e não houve ajustes posteriores.

Com base apenas nas informações fornecidas, o valor total da baixa de incobráveis feita em 20X4 foi de