Questões de Concurso Sobre risco de auditoria em auditoria

Foram encontradas 388 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131789

Auditoria

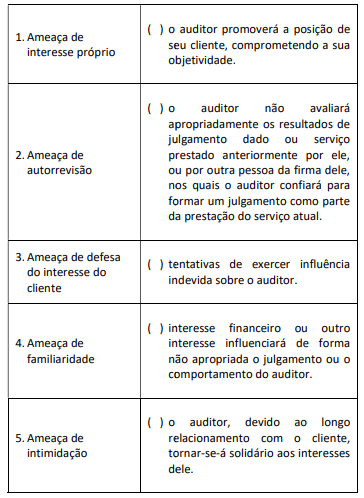

Considerando o interesse público, no caso de trabalhos de

auditoria, requer-se que os membros das equipes de auditoria

atuem com independência em relação aos clientes de auditoria.

Nesse contexto, ameaças à independência podem ser criadas por ampla gama de relações e de circunstâncias. Sobre as categorias nas quais as ameaças à independência podem ser enquadradas, relacione a segunda coluna de acordo com a primeira.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2116294

Auditoria

Ao iniciar um processo de avaliação de riscos em um trabalho de

auditoria, o auditor deve recordar que existem diferentes tipos

de riscos que carecem de avaliação e respostas específicas.

No contexto da auditoria das demonstrações contábeis,

conforme definido pelas normas de auditoria, o risco definido

pela “suscetibilidade de uma afirmação a respeito de uma classe

de transação, saldo contábil ou divulgação, a uma distorção que

pode ser relevante, individualmente ou em conjunto com outras

distorções, antes da consideração de quaisquer controles

relacionados” deve ser tratado como um risco:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Atuariais |

Q2107936

Auditoria

O conceito de “risco de auditoria” consiste

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104062

Auditoria

Em relação aos riscos de auditoria, relacione a Coluna 1 à Coluna 2, associando os

conceitos.

Coluna 1 1. Risco de auditoria. 2. Risco de detecção. 3. Risco de distorção relevante.

Coluna 2 ( ) É o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções. ( ) É o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. Esse risco é uma função dos riscos de distorção relevante e do risco de detecção. ( ) É o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Risco de auditoria. 2. Risco de detecção. 3. Risco de distorção relevante.

Coluna 2 ( ) É o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções. ( ) É o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. Esse risco é uma função dos riscos de distorção relevante e do risco de detecção. ( ) É o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102401

Auditoria

Assinale a alternativa que apresenta corretamente o

significado de risco inerente em auditoria.