Questões de Concurso

Foram encontradas 208 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2022 - APEX Brasil - Perfil 2: Auditoria Interna |

Q1950097

Auditoria

Na implementação de um sistema de testes de auditoria contínua,

a fase do processo em que alarmes são ativados quando da

ocorrência de determinada transação ou no momento em que se

configura a quebra de algum controle interno recebe o nome de

Ano: 2022

Banca:

FUNDATEC

Órgão:

AGERGS

Prova:

FUNDATEC - 2022 - AGERGS - Técnico Superior Contador |

Q1948801

Auditoria

Entre os principais tipos de auditoria governamental está aquele que consiste em

uma avaliação independente para determinar se um particular objeto está em conformidade com

normas identificadas como critérios. Esse tipo de auditoria é realizado para avaliar se atividades,

transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que

regem a entidade auditada. Essa auditoria denomina-se:

Q1930224

Auditoria

Ao planejar a adoção de um programa de adequação às boas

práticas de governança na gestão pública, um gestor recebeu a

sugestão da equipe de que deveria realizar uma auditoria com o

objetivo de analisar de forma mais aprofundada a observância

aos princípios gerais que regem a boa gestão financeira no órgão,

bem como a conduta dos seus servidores.

Por seu escopo, esse tipo de trabalho deve observar as orientações para realização de auditoria:

Por seu escopo, esse tipo de trabalho deve observar as orientações para realização de auditoria:

Q1930221

Auditoria

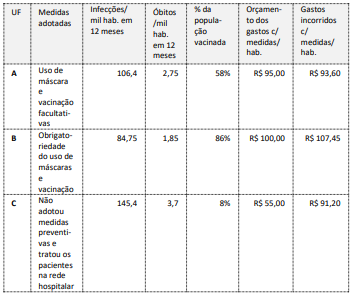

Considere a seguinte situação: Durante uma epidemia causada

por um vírus que atingiu um determinado país no ano de 20x0,

foram adotadas diferentes medidas de combate pelas

autoridades governamentais de três unidades federativas (UF).

Após 12 meses do início da epidemia foram levantados os

seguintes dados:

Nota: as UFs “A” e “B” tinham meta de vacinar 90% da população adulta; uma parte dos habitantes da UF “C” se vacinaram em outras UFs. Considerando os dados apresentados, a partir dos conceitos relativos à auditoria operacional, é correto afirmar que:

Nota: as UFs “A” e “B” tinham meta de vacinar 90% da população adulta; uma parte dos habitantes da UF “C” se vacinaram em outras UFs. Considerando os dados apresentados, a partir dos conceitos relativos à auditoria operacional, é correto afirmar que:

Q1924942

Auditoria

Os auditores internos governamentais devem reunir, em conjunto, qualificação e conhecimentos

necessários para o trabalho, devendo possuir conhecimentos adequados sobre as técnicas de

auditoria. Relacione a coluna 1 à coluna 2 com base na descrição das técnicas de auditoria que

podem ser utilizadas na execução dos trabalhos de acordo com a Instrução Normativa nº 8, de 6

dezembro de 2017. Assinale a alternativa que apresenta a sequência correta, de cima para

baixo.

Coluna 1

1. Inspeção

2. Observação 3. Análise Documental 4. Circularização 5. Indagação 6. Recálculo

7. Procedimentos analíticos 8. Reexecução 9. Benchmarking 10. Técnicas de Auditoria Assistida por computador

Coluna 2

Técnica utilizada para a obtenção de declaração formal e independente de partes externas (pessoas, empresas, órgãos fiscalizadores etc.) a respeito de fatos ligados às operações da Unidade Auditada. Serve também para a verificação, junto a fontes externas à Unidade Auditada, da fidedignidade das informações obtidas internamente.

Consiste na formulação de perguntas com a finalidade de obter informações, dados e explicações que contribuam efetivamente para o alcance dos objetivos do trabalho de auditoria. Normalmente é utilizada para obter informações complementares ou para compreender fatos que não puderam ser esclarecidos por meio de outras técnicas de auditoria.

Consiste na verificação de registros, de documentos ou de ativos, que proporcionará ao auditor interno governamental a formação de opinião quanto à existência física do objeto ou do item examinado.

Visa à comprovação das transações que, por exigências legais, comerciais ou de controle, são evidenciadas por documentos, a exemplo de faturas, notas fiscais, certidões, portarias, declarações etc.

Ferramentas automatizadas de auditoria, como softwares gerais de auditoria, geradores de dados de teste, programas computadorizados de auditoria e utilitários de auditoria especializada. Essas técnicas envolvem a realização de análises de dados com uso de tecnologia para apoiar a avaliação de controles.

Consiste basicamente em comparar algum aspecto do desempenho de uma organização com o de outra organização, ou mesmo com outra área da própria organização, cujo desempenho positivo possa ser considerado uma referência.

Consiste no exame de processo ou de procedimento executado por outros, normalmente empregados/servidores da Unidade Auditada, com a finalidade de averiguar se o item sob exame opera em conformidade com os padrões (critérios) definidos.

Consistem em avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

O auditor executa novamente procedimentos, cálculos e atividades de controle, a fim de testar os sistemas, processos e controles internos, confirmando, assim, a veracidade, a correção e a legitimidade dos atos/fatos registrados.

Consiste na verificação da exatidão matemática de cálculos efetuados pela própria Unidade Auditada ou por terceiros.

Coluna 1

1. Inspeção

2. Observação 3. Análise Documental 4. Circularização 5. Indagação 6. Recálculo

7. Procedimentos analíticos 8. Reexecução 9. Benchmarking 10. Técnicas de Auditoria Assistida por computador

Coluna 2

Técnica utilizada para a obtenção de declaração formal e independente de partes externas (pessoas, empresas, órgãos fiscalizadores etc.) a respeito de fatos ligados às operações da Unidade Auditada. Serve também para a verificação, junto a fontes externas à Unidade Auditada, da fidedignidade das informações obtidas internamente.

Consiste na formulação de perguntas com a finalidade de obter informações, dados e explicações que contribuam efetivamente para o alcance dos objetivos do trabalho de auditoria. Normalmente é utilizada para obter informações complementares ou para compreender fatos que não puderam ser esclarecidos por meio de outras técnicas de auditoria.

Consiste na verificação de registros, de documentos ou de ativos, que proporcionará ao auditor interno governamental a formação de opinião quanto à existência física do objeto ou do item examinado.

Visa à comprovação das transações que, por exigências legais, comerciais ou de controle, são evidenciadas por documentos, a exemplo de faturas, notas fiscais, certidões, portarias, declarações etc.

Ferramentas automatizadas de auditoria, como softwares gerais de auditoria, geradores de dados de teste, programas computadorizados de auditoria e utilitários de auditoria especializada. Essas técnicas envolvem a realização de análises de dados com uso de tecnologia para apoiar a avaliação de controles.

Consiste basicamente em comparar algum aspecto do desempenho de uma organização com o de outra organização, ou mesmo com outra área da própria organização, cujo desempenho positivo possa ser considerado uma referência.

Consiste no exame de processo ou de procedimento executado por outros, normalmente empregados/servidores da Unidade Auditada, com a finalidade de averiguar se o item sob exame opera em conformidade com os padrões (critérios) definidos.

Consistem em avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros.

O auditor executa novamente procedimentos, cálculos e atividades de controle, a fim de testar os sistemas, processos e controles internos, confirmando, assim, a veracidade, a correção e a legitimidade dos atos/fatos registrados.

Consiste na verificação da exatidão matemática de cálculos efetuados pela própria Unidade Auditada ou por terceiros.