Questões de Concurso

Foram encontradas 2.534 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Cabaceiras - PB

Prova:

CPCON - 2023 - Prefeitura de Cabaceiras - PB - Auditor Fiscal de Tributos |

Q2371089

Auditoria

De acordo com as Normas de Auditoria Interna (NBC TI), o planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade. Dentre as alternativas a seguir, assinale apenas aquela que contenha de forma CORRETA fatores relevantes na execução dos trabalhos que o planejamento da auditoria interna deve considerar:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Capivari do Sul - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Capivari do Sul - RS - Auditor de Controle Interno |

Q2369817

Auditoria

A respeito do cálculo do tamanho da amostra para fins de auditoria, analise as assertivas abaixo:

I. Tamanho da População é o saldo da conta a ser testada.

II. O Erro Máximo Tolerado incorpora o nível de risco que o auditor está disposto a assumir para decidir quanto à adequação ou não do saldo contábil em análise (risco de incorreta aceitação).

III. Erro Previsto é a estimativa feita pelo auditor, utilizando seu julgamento profissional, do montante ou percentual de erro contido na população.

IV. O Fator de Confiança é a materialidade definida pelo auditor para a avaliação da conta contábil em análise.

Quais estão corretas?

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366005

Auditoria

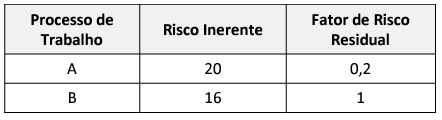

Na definição do escopo dos trabalhos de auditoria devem ser considerados os riscos identificados e os controles internos chave, sendo estes os que, em uma situação de risco inerente alto, atuam para que o risco residual seja baixo.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361437

Auditoria

Com relação à responsabilidade do auditor no que se

refere à fraude na auditoria de demonstrações contábeis,

tomando como base os preceitos da NBC TA 240, analise as

afirmativas a seguir.

I. O auditor que realiza auditoria de acordo com as normas de auditoria é responsável por obter segurança razoável de que as demonstrações contábeis, como um todo, não contêm distorções relevantes, causadas por fraude ou erro. Devido às limitações inerentes da auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria seja devidamente planejada e realizada de acordo com as normas de auditoria.

II. O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor. Tais tentativas de ocultação podem ser ainda mais difíceis de detectar quando associadas a um conluio.

III. O risco de o auditor não detectar uma distorção relevante decorrente de fraude da administração é menor do que no caso de fraude cometida por empregados, porque os empregados frequentemente têm melhores condições de manipular, direta ou indiretamente, os registros contábeis, apresentar informações contábeis fraudulentas ou burlar procedimentos de controle interno destinados a prevenir fraudes e erros, uma vez que conhecem muito bem tais controles e sabem como contorná-los.

Estão corretas as afirmativas

I. O auditor que realiza auditoria de acordo com as normas de auditoria é responsável por obter segurança razoável de que as demonstrações contábeis, como um todo, não contêm distorções relevantes, causadas por fraude ou erro. Devido às limitações inerentes da auditoria, há um risco inevitável de que algumas distorções relevantes das demonstrações contábeis não sejam detectadas, embora a auditoria seja devidamente planejada e realizada de acordo com as normas de auditoria.

II. O risco de não ser detectada uma distorção relevante decorrente de fraude é mais alto do que o risco de não ser detectada uma fraude decorrente de erro. Isso porque a fraude pode envolver esquemas sofisticados e cuidadosamente organizados, destinados a ocultá-la, tais como falsificação, omissão deliberada no registro de operações ou prestação intencional de falsas representações ao auditor. Tais tentativas de ocultação podem ser ainda mais difíceis de detectar quando associadas a um conluio.

III. O risco de o auditor não detectar uma distorção relevante decorrente de fraude da administração é menor do que no caso de fraude cometida por empregados, porque os empregados frequentemente têm melhores condições de manipular, direta ou indiretamente, os registros contábeis, apresentar informações contábeis fraudulentas ou burlar procedimentos de controle interno destinados a prevenir fraudes e erros, uma vez que conhecem muito bem tais controles e sabem como contorná-los.

Estão corretas as afirmativas

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361434

Auditoria

Com relação à auditoria de estimativas contábeis, tomando

como base os preceitos da NBC TA 540, assinale com V as

afirmativas verdadeiras e com F as falsas.

( ) Durante a auditoria, o auditor deve identificar as classes de transações, eventos ou condições que geram a necessidade de estimativas contábeis e divulgações relacionadas que a administração não conseguiu produzir adequadamente. O auditor deve identificar riscos de distorção relevante, decorrentes das falhas da administração, incluindo a existência de possíveis fraudes.

( ) A revisão do resultado ou a nova estimativa de estimativas contábeis de período anterior (revisão retroativa) auxilia na identificação e na avaliação dos riscos de distorção relevante quando as estimativas contábeis de período anterior têm o resultado por meio da transferência ou da realização do ativo ou passivo no período atual ou são reestimadas para fins do período atual.

( ) A revisão retroativa pode fornecer evidência de auditoria que suporta a identificação e a avaliação dos riscos de distorção relevante no período atual. Essa revisão retrospectiva pode ser feita para as estimativas contábeis elaboradas para as demonstrações contábeis do período anterior ou pode ser feita para diversos períodos ou para período mais curto (semestral ou trimestral).

( ) O objetivo da revisão das estimativas contábeis do valor justo, com base nas condições na data da auditoria, trata das percepções sobre o valor contábil em determinado momento, que pode mudar significativamente à medida que o ambiente no qual a entidade atua também muda. O auditor deve direcionar a revisão para a obtenção de informações relevantes para identificar e avaliar riscos de distorção relevante.

Assinale a sequência correta.

( ) Durante a auditoria, o auditor deve identificar as classes de transações, eventos ou condições que geram a necessidade de estimativas contábeis e divulgações relacionadas que a administração não conseguiu produzir adequadamente. O auditor deve identificar riscos de distorção relevante, decorrentes das falhas da administração, incluindo a existência de possíveis fraudes.

( ) A revisão do resultado ou a nova estimativa de estimativas contábeis de período anterior (revisão retroativa) auxilia na identificação e na avaliação dos riscos de distorção relevante quando as estimativas contábeis de período anterior têm o resultado por meio da transferência ou da realização do ativo ou passivo no período atual ou são reestimadas para fins do período atual.

( ) A revisão retroativa pode fornecer evidência de auditoria que suporta a identificação e a avaliação dos riscos de distorção relevante no período atual. Essa revisão retrospectiva pode ser feita para as estimativas contábeis elaboradas para as demonstrações contábeis do período anterior ou pode ser feita para diversos períodos ou para período mais curto (semestral ou trimestral).

( ) O objetivo da revisão das estimativas contábeis do valor justo, com base nas condições na data da auditoria, trata das percepções sobre o valor contábil em determinado momento, que pode mudar significativamente à medida que o ambiente no qual a entidade atua também muda. O auditor deve direcionar a revisão para a obtenção de informações relevantes para identificar e avaliar riscos de distorção relevante.

Assinale a sequência correta.