Questões de Concurso

Foram encontradas 1.633 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Cabaceiras - PB

Prova:

CPCON - 2023 - Prefeitura de Cabaceiras - PB - Auditor Fiscal de Tributos |

Q2371089

Auditoria

De acordo com as Normas de Auditoria Interna (NBC TI), o planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade. Dentre as alternativas a seguir, assinale apenas aquela que contenha de forma CORRETA fatores relevantes na execução dos trabalhos que o planejamento da auditoria interna deve considerar:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Capivari do Sul - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Capivari do Sul - RS - Auditor Tributário |

Q2369808

Auditoria

Com base na NBC TA 530/2009, assinale a alternativa INCORRETA quanto à

amostragem em auditoria.

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366560

Auditoria

O auditor fiscal é o servidor que, segundo a Constituição Federal

de 1988, possui carreira típica de Estado e detém primazia frente

a todos os demais setores da Administração Pública. O auditor

fiscal municipal surge como um ativo, responsável pelas atividades

de tributação, arrecadação e fiscalização, não apenas para cumprir

a lei ou evitar punições aos gestores locais, mas também para

aperfeiçoar e implementar as melhores práticas de administração

pública (CREPALDI, CREPALD, 2019; JUND, 2007).

Dentre outras, são atribuições dos auditores fiscais municipais

Dentre outras, são atribuições dos auditores fiscais municipais

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366005

Auditoria

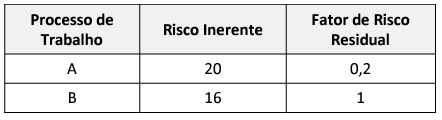

Na definição do escopo dos trabalhos de auditoria devem ser considerados os riscos identificados e os controles internos chave, sendo estes os que, em uma situação de risco inerente alto, atuam para que o risco residual seja baixo.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361440

Auditoria

Sobre a formação da opinião do auditor, tomando como base

os ditames da NBC TA 700, assinale com V as afirmativas

verdadeiras e com F as falsas.

( ) O auditor deve formar sua opinião sobre as demonstrações contábeis serem elaboradas de acordo com os princípios e normas em uso na entidade e com as políticas da entidade. Para formar essa opinião, o auditor deve demonstrar que obteve evidências de que as demonstrações contábeis produzidas estão livres de distorção relevante, independentemente se causada por fraude ou erro.

( ) Ao avaliar se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com os requisitos da estrutura de relatório financeiro definido pela entidade, o auditor deve incluir em sua opinião a consideração dos aspectos qualitativos das políticas contábeis e financeiras da entidade, incluindo recomendações de mitigação de tendenciosidade nos julgamentos.

( ) Se as demonstrações contábeis elaboradas de acordo com os requisitos de estrutura de apresentação adequada não atingem uma apresentação adequada, o auditor deve discutir o assunto com a administração e, dependendo dos requisitos da estrutura de relatório financeiro aplicável e de como o assunto for resolvido, ele deve determinar se é necessário modificar a opinião no seu relatório.

( ) O auditor deve modificar sua opinião se: a) concluir, com base em evidência de auditoria obtida, que as demonstrações contábeis tomadas em conjunto apresentam distorções relevantes; ou b) não conseguir obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes.

Assinale a sequência correta.

( ) O auditor deve formar sua opinião sobre as demonstrações contábeis serem elaboradas de acordo com os princípios e normas em uso na entidade e com as políticas da entidade. Para formar essa opinião, o auditor deve demonstrar que obteve evidências de que as demonstrações contábeis produzidas estão livres de distorção relevante, independentemente se causada por fraude ou erro.

( ) Ao avaliar se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com os requisitos da estrutura de relatório financeiro definido pela entidade, o auditor deve incluir em sua opinião a consideração dos aspectos qualitativos das políticas contábeis e financeiras da entidade, incluindo recomendações de mitigação de tendenciosidade nos julgamentos.

( ) Se as demonstrações contábeis elaboradas de acordo com os requisitos de estrutura de apresentação adequada não atingem uma apresentação adequada, o auditor deve discutir o assunto com a administração e, dependendo dos requisitos da estrutura de relatório financeiro aplicável e de como o assunto for resolvido, ele deve determinar se é necessário modificar a opinião no seu relatório.

( ) O auditor deve modificar sua opinião se: a) concluir, com base em evidência de auditoria obtida, que as demonstrações contábeis tomadas em conjunto apresentam distorções relevantes; ou b) não conseguir obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes.

Assinale a sequência correta.