Foram encontradas 879 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) O principal objetivo do Relato Integrado é explicar aos provedores de capital financeiro como a organização gera valor ao longo do tempo.

( ) O Relato Integrado tem por objetivo secundário quantificar ou monetizar o valor da organização em um ponto do tempo, o valor gerado ao longo de um período ou suas utilizações e seus efeitos sobre todos os capitais.

( ) O Relato Integrado beneficia todas as partes interessadas na capacidade que a organização tem de gerar valor ao longo do tempo, incluindo empregados, clientes, fornecedores, parceiros comerciais, comunidades locais, legisladores, reguladores e formuladores de políticas.

As afirmativas são, respectivamente,

Veja a descrição de duas técnicas:

I. Encaminhamento de ofício para terceiros com o objetivo de confirmar informações e fatos.

II. Cotejamento de elementos numéricos correlacionados presentes em demonstrativo financeiro.

Assinale a opção que indica, respectivamente, o tipo de evidência buscado por cada técnica.

Sobre o tema, assinale a afirmativa incorreta.

Assinale a opção que não apresenta um desses elementos.

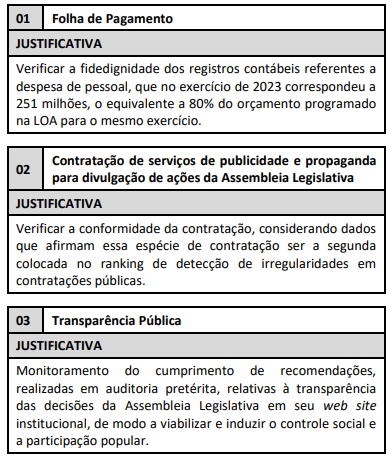

Assinale a opção que demonstra a conclusão mais correta quanto aos critérios de significância utilizados para seleção dos objetos de auditoria com base nas justificativas apresentadas.

International Professional Practices Framework. Institute of Internal Auditors.

Quanto ao planejamento de auditoria baseado em riscos (ABR) assinale a afirmativa incorreta.

O(A) _____ é o instrumento de fiscalização utilizado pelo Tribunal para: examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

(Fonte: Regimento Interno TCU. Brasília, 2023.)

Assinale a opção que completa corretamente a lacuna do fragmento acima.

I. O sistema Tribunal de Contas é caracterizado pela sua natureza colegiada e por exercer jurisdição atípica.

II. O sistema de auditorias-gerais é caracteriza pelo seu caráter unipessoal e suas manifestações possuem caráter opinativo.

III. Tanto os tribunais de contas, como as auditorias-gerais (ou controladorias-gerais) são órgãos de controle de índole externa.

Está coreto o que se afirma em

Com base na situação descrita, assinale a afirmativa incorreta.

I. Evidência da incapacidade da administração de supervisionar a elaboração das demonstrações contábeis.

II. Distorção detectada pelos procedimentos do auditor que não foi prevenida ou detectada e corrigida, pelo controle interno da entidade.

III. Reapresentação de demonstrações contábeis emitidas anteriormente para refletir a correção de distorção relevante devido a erro ou a fraude.

De acordo com a NBC TA 265 – Comunicação de Deficiências de Controle Interno, os indicadores de deficiência significativa do controle interno incluem o que se afirma em

A matriz de responsabilização é concebida pelo Tribunal de Contas da União (TCU) como um instrumento que fecha o ciclo das apurações realizadas no decorrer da auditoria.

Ao elaborar e/ou analisar uma matriz de responsabilização, o auditor deve considerar que:

Um auditor estava executando um trabalho em que um dos procedimentos planejados seria aplicado em materiais de consumo adquiridos que já foram consumidos. Havia indícios de que a quantidade adquirida e entregue era demasiadamente grande para ser estocada nos locais indicados nos documentos fiscais. Os procedimentos planejados indicavam a análise das notas fiscais, dos registros de entrada de mercadoria em estoque e visita ao local de estocagem do bem.

São técnicas recomendadas para esses procedimentos:

Nos trabalhos de auditoria é comum que se recorra a estratégias de amostragem para garantir maior eficiência e agilidade no trabalho, sem comprometer o resultado.

Ao optar pela amostragem aleatória estratificada, o auditor deve considerar que:

Durante um trabalho de auditoria no grupo de conta “Uso de Bens, Serviços e Consumo de Capital Fixo” que integra a Demonstração das Variações Patrimoniais, na classe das Variações Patrimoniais Diminutivas (VPD), um auditor constatou que o valor da aquisição de um equipamento fora debitado em uma das contas do grupo.

Consequentemente, o saldo do grupo de contas representativas das VPDs (teste principal) se encontrava superavaliado e o teste secundário para subavaliação deve se dar em conta de:

O desenvolvimento dos achados de auditoria deve contemplar, no mínimo, aspectos relativos a: situação encontrada, critério de auditoria, causa e efeitos reais e potenciais. O critério de auditoria consiste em um referencial que indica a expectativa em relação a uma situação objeto de auditoria.

No contexto de uma auditoria operacional que tem como objeto a estrutura de gestão de riscos de um ente público, podem ser considerados(as) como critério para comparação com a situação encontrada:

Considere a seguinte situação hipotética: o consumo de materiais para determinado exercício financeiro em um órgão público da área de saúde é estimado com base nos percentuais de consumo do exercício anterior, corrigidos pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo). O órgão não dispõe de corpo efetivo para acompanhar fisicamente todas as requisições e o consumo total de materiais, por isso não é realizado o controle das liquidações. Apurações físicas são feitas somente quando o órgão recebe denúncias de fraude. Com isso, há o risco de se realizarem pagamentos de bens e serviços que não foram entregues, o que compromete a qualidade do serviço público, além de outras irregularidades.

À luz dos conceitos de riscos em auditoria, essa situação ilustrada aponta um risco:

Qualquer pessoa, deliberada ou inadvertidamente, pode cometer erros. Entretanto, é provável que os erros sejam descobertos se a realização de um procedimento ou de uma transação for compartilhada entre duas ou mais pessoas.

Esse texto se relaciona a um princípio motivador da importância do controle interno nas organizações, que é o(a):