Questões de Concurso

Foram encontradas 940 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2024 - Prefeitura de Bauru - SP - Técnico Orçamentário |

Q2495587

Administração Financeira e Orçamentária

Para os efeitos da Portaria nº 42 de 14 abril de 1999, entende-se por programa:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

MPO

Prova:

CESPE / CEBRASPE - 2024 - MPO - Analista de Planejamento e Orçamento - Especialidade: Gestão de Infraestrutura de TI |

Q2491505

Administração Financeira e Orçamentária

No que diz respeito às regras gerais de funcionamento da

Comissão Mista de Orçamento (CMO) do Congresso Nacional,

julgue o próximo item.

A CMO, diante de indícios de despesas não autorizadas, ainda que sob a forma de investimentos não programados ou de subsídios não aprovados, poderá solicitar à autoridade governamental responsável que, no prazo de cinco dias, preste os esclarecimentos necessários.

A CMO, diante de indícios de despesas não autorizadas, ainda que sob a forma de investimentos não programados ou de subsídios não aprovados, poderá solicitar à autoridade governamental responsável que, no prazo de cinco dias, preste os esclarecimentos necessários.

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380491

Administração Financeira e Orçamentária

As operações e consultas no Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) têm parâmetros

e protocolos padronizados para viabilizar o acesso aos diversos usuários do sistema. No formulário GEROP - Gerenciar

Ordens de Pagamento do item “Contas a Pagar e a Receber” do SIAFI, é possível fazer uma consulta ao status de uma

ordem de pagamento.

Nessa consulta,

Nessa consulta,

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

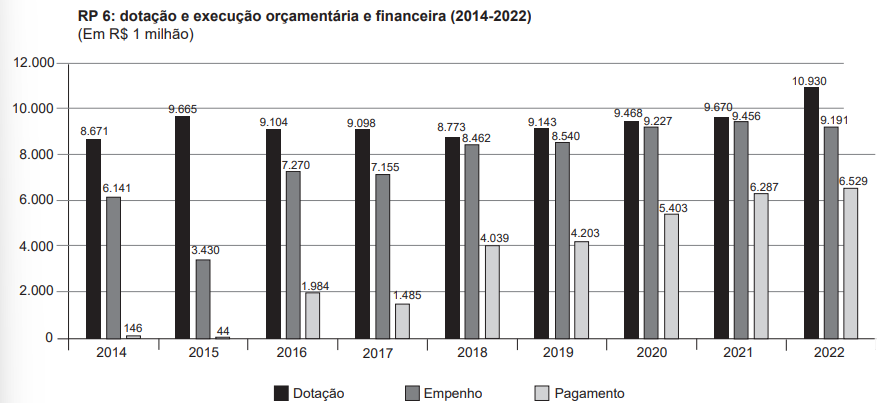

Q2380485

Administração Financeira e Orçamentária

O gráfico a seguir apresenta informações sobre a autorização, o empenho e o pagamento de programações de despesas

por meio de emendas parlamentares individuais ao orçamento federal nos períodos indicados:

BASSI, C. M. Orçamento secreto: discutindo as consequências do caráter impositivo às emendas parlamentares do relator-geral. Brasília, DF: Ipea, 2023. (Nota Técnica Diset. n. 105). p.6. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/11729/1/ NT_105_Diset_Orcameto_Secreto.pdf. Acesso em: 9 jan. 2023. Adaptado.

A análise das informações do gráfico, à luz das disposições constitucionais sobre emendas parlamentares ao orçamento, permite afirmar o seguinte:

BASSI, C. M. Orçamento secreto: discutindo as consequências do caráter impositivo às emendas parlamentares do relator-geral. Brasília, DF: Ipea, 2023. (Nota Técnica Diset. n. 105). p.6. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/11729/1/ NT_105_Diset_Orcameto_Secreto.pdf. Acesso em: 9 jan. 2023. Adaptado.

A análise das informações do gráfico, à luz das disposições constitucionais sobre emendas parlamentares ao orçamento, permite afirmar o seguinte:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380483

Administração Financeira e Orçamentária

Um servidor de um ente público recebeu um suprimento

de fundos no valor de R$ 4.000,00, no início do mês de

outubro de 20x3 para atender despesas que exigem pronto pagamento em viagens a serviço programadas até 15

de dezembro daquele exercício. Em janeiro do exercício

seguinte, o servidor apresentou a prestação de contas,

com devolução de R$ 1.000,00, que não foram aplicados.

À luz dessa situação hipotética e das disposições legais e normativas acerca de suprimento de fundos, a contabilização da devolução do valor não aplicado

À luz dessa situação hipotética e das disposições legais e normativas acerca de suprimento de fundos, a contabilização da devolução do valor não aplicado