Questões de Concurso Comentadas por alunos sobre econometria em economia

Foram encontradas 250 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384784

Economia

Uma questão crucial a ser respondida na análise de série temporal univariada é qual o processo que melhor explica a dinâmica de uma série, isto é, se a dinâmica de uma série como o produto, o emprego ou a taxa de inflação é mais bem explicada por um processo autorregressivo (AR), de média móvel (MA), autorregressivo de média móvel (ARMA) ou autorregressivo integrado de média móvel (ARIMA).

No caso específico dos processos ARMA, eles devem atender às seguintes condições:

No caso específico dos processos ARMA, eles devem atender às seguintes condições:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384768

Economia

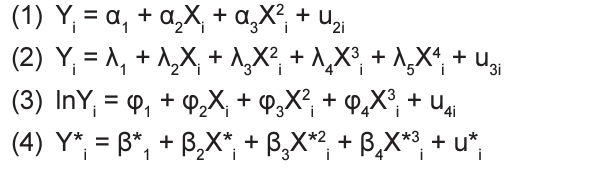

Suponha que o modelo explicativo para a variável Y seja

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que

Yi = β1 + β2Xi + β3X2i + β4 X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; β1 , β2 , β3 e β4 , os coeficientes da regressão; u, o termo de erro, e o subscrito i indica a i-ésima observação.

No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384751

Economia

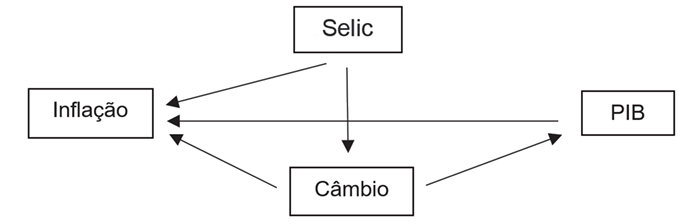

Os Gráficos Acíclicos Direcionais (Directed Acyclic Graph – DAG) são ferramentas gráficas muito utilizadas para identificar fatores de confusão, colisores e mediadores, permitindo, assim, uma melhor identificação dos efeitos causais diretos e indiretos.

Considere que a análise DAG foi utilizada para auxiliar na definição das restrições na identificação de um modelo VAR estrutural (SVAR) aplicado à política monetária. O modelo é constituído a partir das seguintes variáveis: Taxa Selic, PIB, câmbio nominal e taxa de inflação. Considere o DAG abaixo.

Nesse contexto, verifica-se que

Considere que a análise DAG foi utilizada para auxiliar na definição das restrições na identificação de um modelo VAR estrutural (SVAR) aplicado à política monetária. O modelo é constituído a partir das seguintes variáveis: Taxa Selic, PIB, câmbio nominal e taxa de inflação. Considere o DAG abaixo.

Nesse contexto, verifica-se que

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384738

Economia

Considere um cenário hipotético em que um país, País Z, implementou uma política para reduzir os benefícios de seguro-desemprego em 2017, e que um pesquisador quer avaliar o seu impacto. O método utilizado pelo pesquisador para estimar o efeito dessa política é o controle sintético. Dito isso, considere as seguintes informações:

• taxa de desemprego do País Z em 2016 = 7%;

• taxa de desemprego do País Z em 2018 = 5%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2016 = variando de 6% a 8%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2018 = variando de 4% a 6%;

• taxa de desemprego sintética do País Z em 2016 = 6,5%;

• taxa de desemprego prevista para o controle sintético em 2018: 6%.

Nessa situação, qual foi o efeito estimado da política sobre a taxa de desemprego do País Z no ano seguinte à implementação da política de redução do seguro-desemprego?

• taxa de desemprego do País Z em 2016 = 7%;

• taxa de desemprego do País Z em 2018 = 5%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2016 = variando de 6% a 8%;

• taxas de desemprego das Unidades de Controle (Países P, Q, R, S, T) em 2018 = variando de 4% a 6%;

• taxa de desemprego sintética do País Z em 2016 = 6,5%;

• taxa de desemprego prevista para o controle sintético em 2018: 6%.

Nessa situação, qual foi o efeito estimado da política sobre a taxa de desemprego do País Z no ano seguinte à implementação da política de redução do seguro-desemprego?

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Políticas Públicas e Avaliação |

Q2384735

Economia

Seja um modelo autorregressivo de ordem 1, AR(1), para uma variável Yt estacionária, conforme a seguinte especificação:

Yt = 3 + 0,5Yt-1 + ut ,

onde E(ut) =0 e Var(ut) = 6. Assuma, também, que ut e Yt-1 são independentes.

Nesse cenário, qual é a variância de Yt?

Yt = 3 + 0,5Yt-1 + ut ,

onde E(ut) =0 e Var(ut) = 6. Assuma, também, que ut e Yt-1 são independentes.

Nesse cenário, qual é a variância de Yt?