Questões de Concurso

Foram encontradas 167 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2207451

Contabilidade Pública

Em uma entidade pública os servidores do setor de contabilidade estavam analisando a classificação da categoria econômica de algumas despesas em decorrência de um erro apontado pelo órgão de controle no período anterior.

Ao final da discussão, eles chegaram ao consenso de que o item que, pelas suas características e impacto no patrimônio do ente, NÃO pode ser classificado como despesa corrente refere-se a:

Q2166943

Contabilidade Pública

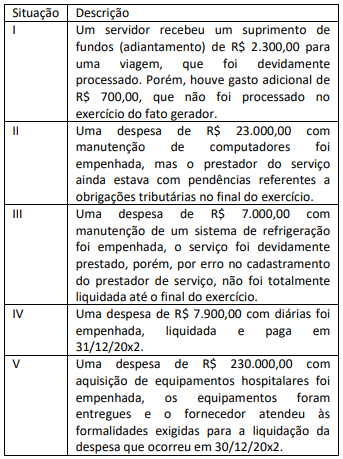

Considere os casos a seguir ocorridos durante o exercício

financeiro de 20x2 em um determinado ente público:

O valor a ser inscrito como restos a pagar no encerramento do exercício é de:

O valor a ser inscrito como restos a pagar no encerramento do exercício é de:

Q2166942

Contabilidade Pública

A apuração da receita corrente líquida (RCL) prevista na Lei de

Responsabilidade Fiscal consiste basicamente no somatório das

receitas correntes, do qual são deduzidos valores que têm

destinação definida por lei.

Na apuração da receita corrente líquida de um Município, está

sujeita a essa dedução a origem de receitas:

Q2166941

Contabilidade Pública

Com o objetivo de promover capacitação de professores da rede

estadual em cursos de pós-graduação stricto sensu, o governo de

um ente estadual lançou o programa “Professores Mestres e

Doutores”. O programa prevê a celebração de convênios e

concessão de bolsas por um período de quatro anos e tem como

produto o aumento percentual de professores qualificados e,

como medida de impacto, espera-se maior qualidade na

formação dos alunos atendidos pela rede estadual.

À luz das categorias de classificação legalmente previstas para a

despesa pública, tal programação de despesa:

Q2166940

Contabilidade Pública

Para possibilitar a consistência e a comparabilidade dos

instrumentos de planejamento público no Brasil, estes têm

estrutura básica de conteúdo legalmente definidos. Além do

conteúdo previsto para o texto principal da Lei de Diretrizes

Orçamentárias (LDO), a legislação exige a inclusão dos anexos de

metas fiscais e de riscos fiscais.

Na elaboração do anexo de riscos fiscais, a entidade deve

apresentar: