Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 9.996 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596301

Contabilidade de Custos

De acordo com a NBC TSP 34, custo ê

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596300

Contabilidade de Custos

Quanto à escolha do método de custeio a ser adotado por uma entidade, a NBC TSP 34 recomenda a utilização do custeio

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596299

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

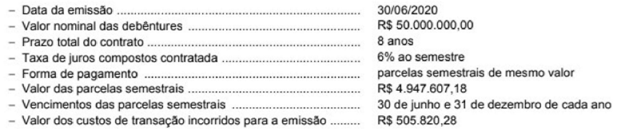

Para atender suas necessidades de investimentos futuros, a empresa Descapitalizada S.A. emitiu um lote de debêntures com

as seguintes características:

Tendo em vista a expectativa de queda nas taxas de juros de mercado no futuro, houve grande demanda pelas debêntures e a

empresa conseguiu vender o lote pelo valor de R$ 53.000.000,00. Os custos de transação foram pagos na data de Início do

contraio e a taxa de custo efetivo da operação foi 5.3% ao semestre.

O saldo total apresentado nas contas de passivo (circulante e não circulante) no Balanço Patrimonial de 31/12/2020 da empresa

Descapitalizada S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596298

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

Para atender suas necessidades de investimentos futuros, a empresa Descapitalizada S.A. emitiu um lote de debêntures com

as seguintes características:

Tendo em vista a expectativa de queda nas taxas de juros de mercado no futuro, houve grande demanda pelas debêntures e a

empresa conseguiu vender o lote pelo valor de R$ 53.000.000,00. Os custos de transação foram pagos na data de Início do

contraio e a taxa de custo efetivo da operação foi 5.3% ao semestre.

O valor total dos encargos financeiros registrados no resultado de 2020 da empresa Descapitalizada S.A., decorrente exclusivamente das debêntures emitidas, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596297

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Produtos Enormes S.A. adquiriu, à vista, um equipamento pelo valor de R$ 13.000.000,00.A compra ocorreu no dia

1/6/2022, a empresa teve gastos adicionais necessários de instalação no valor de R$ 2.000.000,00 e o equipamento entrou em

operação no dia 1/7/2022. Os gastos adicionais se referem a alterações na estrutura física da localidade, em função do porte do

equipamento adquirido e, como a empresa utiliza um imóvel alugado, por condições contratuais, deverá devolver a localidade nas

mesmas condições em que a recebeu no início do contrato de aluguel.

A empresa definiu a vida útil do equipamento em 8 anos e. no final deste prazo de utilização, o equipamento poderá ser

vendido por R$ 2.000.000,00. A empresa estimou que. para fazer a desmontagem, remover a máquina e reestruturar o Imóvel para as

condições originais no final do 8o ano, terá que incorrerem gastos no valor de R$ 1.000.000,00.

A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para

o cálculo da despesa de depreciação.

O valor do saldo contábil evidenciado no Balanço Patrimonial em 31/12/2022 da empresa Produtos Enormes S.A.. especificamente em relação ao equipamento adquirido, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596296

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Produtos Enormes S.A. adquiriu, à vista, um equipamento pelo valor de R$ 13.000.000,00.A compra ocorreu no dia

1/6/2022, a empresa teve gastos adicionais necessários de instalação no valor de R$ 2.000.000,00 e o equipamento entrou em

operação no dia 1/7/2022. Os gastos adicionais se referem a alterações na estrutura física da localidade, em função do porte do

equipamento adquirido e, como a empresa utiliza um imóvel alugado, por condições contratuais, deverá devolver a localidade nas

mesmas condições em que a recebeu no início do contrato de aluguel.

A empresa definiu a vida útil do equipamento em 8 anos e. no final deste prazo de utilização, o equipamento poderá ser

vendido por R$ 2.000.000,00. A empresa estimou que. para fazer a desmontagem, remover a máquina e reestruturar o Imóvel para as

condições originais no final do 8o ano, terá que incorrerem gastos no valor de R$ 1.000.000,00.

A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para

o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2022 da empresa Produtos Enormes S.A., especificamente em relação ao equipamento adquirido, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596295

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir.

A empresa Iniciante S.A. apresentava em seu Balanço Patrimonial, de 1/1/2023. Património Líquido de R$ 25.000.000,00.

Nessa mesma data, o valor justo líquido dos ativos e passivos da empresa era R$ 30.000.000,00 e a empresa Experiente S.A. pagou

R$ 14.000.000,00 pela aquisição de 40% das ações da empresa Iniciante S.A. e passou a deter o seu controle. Sabe-se que a

diferença entre o patrimônio líquido contábil e o valor justo é decorrente de um terreno adquirido há 8 anos.

No ano de 2023, a empresa iniciante S.A. apurou o lucro líquido de R$ 5.000.000,00 e distribuiu dividendos no valor de

R$ 2.000.000,00.

O valor do resultado decorrente do investimento efetuado na empresa iniciante S.A., apresentado na Demonstração do Resultado do ano de 2020 das demonstrações individuais da empresa Experiente S.A., foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596294

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir.

A empresa Iniciante S.A. apresentava em seu Balanço Patrimonial, de 1/1/2023. Património Líquido de R$ 25.000.000,00.

Nessa mesma data, o valor justo líquido dos ativos e passivos da empresa era R$ 30.000.000,00 e a empresa Experiente S.A. pagou

R$ 14.000.000,00 pela aquisição de 40% das ações da empresa Iniciante S.A. e passou a deter o seu controle. Sabe-se que a

diferença entre o patrimônio líquido contábil e o valor justo é decorrente de um terreno adquirido há 8 anos.

No ano de 2023, a empresa iniciante S.A. apurou o lucro líquido de R$ 5.000.000,00 e distribuiu dividendos no valor de

R$ 2.000.000,00.

O valor apresentado no grupo Investimentos do Ativo não Circulante, no Balanço Patrimonial de 31/12/2023 das demonstrações

contábeis individuais da empresa Experiente S.A., foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596293

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

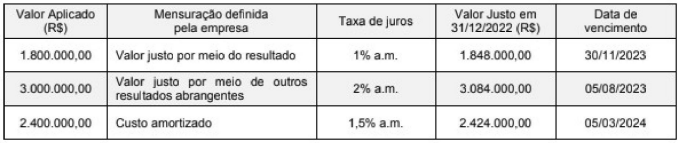

A empresa Dinheiro Sobrando S.A. realizou, no dia 30/11/2.022, três aplicações financeiras, cujas características e critérios de

mensuração definidos para cada aplicação são mostradas no quadro a seguir:

O efeito total apresentado no resultado do ano de 2022, referente especificamente às três aplicações efetuadas em 30/11/2022

pela empresa Dinheiro Sobrando S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596292

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Dinheiro Sobrando S.A. realizou, no dia 30/11/2.022, três aplicações financeiras, cujas características e critérios de

mensuração definidos para cada aplicação são mostradas no quadro a seguir:

O saldo contábil das três aplicações realizadas em 30/11/2022 pela empresa Dinheiro Sobrando S.A. apresentado no Balanço

Patrimonial de 31/12/2022 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596291

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

As informações a seguir referem-se à compra de mercadorias pela empresa Produtos Essenciais S.A., sendo que os valores estão expressos em reais:

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

Com relação aos impostos incluídos nos valores pagos pela empresa são conhecidas as seguintes Informações:

- Tributos recuperáveis incluídos no valor de 110.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

No dia 1/12/2023, a empresa efetuou uma venda nas seguintes condições:

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

As receitas evidenciadas na Demonstração do Resultado do ano de 2023 da empresa Produtos Essenciais S.A., especificamente em relação à venda efetuada em 1/12/2023, foram:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596290

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

As informações a seguir referem-se à compra de mercadorias pela empresa Produtos Essenciais S.A., sendo que os valores estão expressos em reais:

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

- Data da compra: 20/10/2023

- Valor pago à empresa vendedora das mercadorias: 1.155.000,00

- Valor pago pelo transporte das mercadorias do depósito da empresa vendedora até seu depósito: 50.000,00

- Valor pago à seguradora para garantir que as mercadorias chegassem em ordem ao seu depósito: 30.000,00

Com relação aos impostos incluídos nos valores pagos pela empresa são conhecidas as seguintes Informações:

- Tributos recuperáveis incluídos no valor de 110.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

- Tributos não recuperáveis incluídos no valor de 48.000,00

No dia 1/12/2023, a empresa efetuou uma venda nas seguintes condições:

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

- Quantidade vendida: 80% do total que havia sido comprado em 20/10/2023

- Valor total da venda: 1.500.000,00,sendo 60% a vista e 40% a prazo

- Prazo para pagamento da venda a prazo:18 meses em uma única parcela no final do prazo

- Comissão paga para seus vendedores: 13.500,00

- Valor pago para a transportadora que fez a entrega das mercadorias vendidas: 21.000,00

A taxa de juros praticada pela empresa para suas vendas a prazo era 1,02% ao mês, equivalente a 20% para o prazo de 18 meses.

O Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2023 da empresa Produtos Essenciais S.A., especificamente em relação à compra e venda das mercadorias citadas, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596289

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

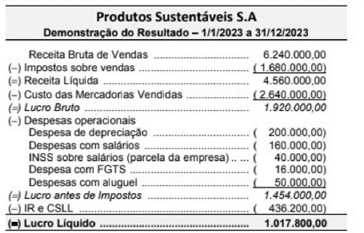

A empresa Produtos Sustentáveis S.A. apresentou a Demonstração do Resultado do ano de 2023, com os seguintes valores:

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2023, foi R$ 396.000,00 e nas despesas com salários está incluído o valor de R$ 25.000,00 correspondente ao INSS de contribuição dos funcionários.

A parcela de Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A. que foi destinado para impostos,

taxas e contribuições, no ano de 2023, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596288

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Produtos Sustentáveis S.A. apresentou a Demonstração do Resultado do ano de 2023, com os seguintes valores:

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2023, foi R$ 396.000,00 e nas despesas com salários está incluído o valor de R$ 25.000,00 correspondente ao INSS de contribuição dos funcionários.

O Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A.. no ano de 2023, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596287

Contabilidade Geral

Texto associado

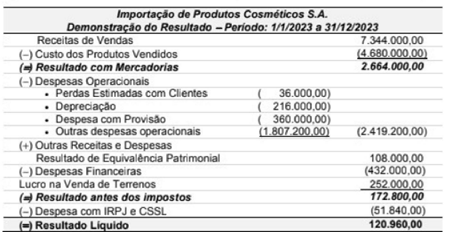

Atenção: Para responder à questão utilize as informações a seguir:

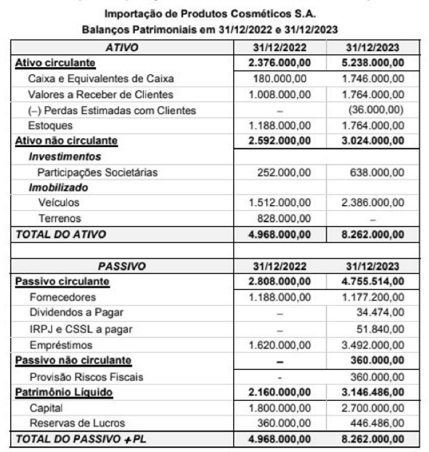

As demonstrações contábeis da empresa importação de Produtos Cosméticos S.A. são apresentadas a seguir:

No ano de 2023, a empresa não efetuou qualquer pagamento relacionado com os empréstimos, não vendeu participações societárias nem veículos, e o aumento de Capital ocorreu com a emissão de novas ações.

O valor correspondente ao Caixa gerado nas Atividades de investimento no ano de 2023 da empresa importação de Produtos

Cosméticos S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596286

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

As demonstrações contábeis da empresa importação de Produtos Cosméticos S.A. são apresentadas a seguir:

No ano de 2023, a empresa não efetuou qualquer pagamento relacionado com os empréstimos, não vendeu participações societárias nem veículos, e o aumento de Capital ocorreu com a emissão de novas ações.

O valor correspondente ao Caixa gerado nas Atividades Operacionais no ano de 2023 da empresa Importação de Produtos

Cosméticos S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596285

Contabilidade Geral

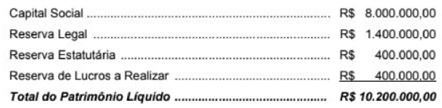

O Patrimônio liquide de uma empresa, apresentado no Balanço Patrimonial de 31/12/2022, era composto das contas, com os

seguintes valores:

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

No ano de 2023, o lucro líquido apurado pela empresa foi R$ 4.800.000,00 e as seguintes informações sobre a destinação são conhecidas:

I. A Reserva Legal é constituída de acordo com o estabelecido na Lei das Sociedades por Ações.

II. A Reserva Estatutária é definida no valor de 10% do Lucro Líquido sem qualquer dedução.

III. Não houve realização de qualquer valor correspondente à conta Reserva de Lucros a Realizar.

IV. O estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório.

O valor do dividendo mínimo obrigatório que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2023, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596284

Contabilidade Geral

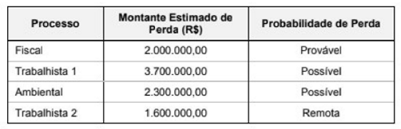

Durante o ano de 2020 uma empresa passou a responder a quatro processos. As informações sobre as estimativas de desembolso e as probabilidades de perda para cada processo, em 31/12/2020, são apresentadas no quadro a seguir

O valor a ser evidenciado no Balanço Patrimonial em 31/12/2020, exclusivamente em relação aos processos apresentados, era

O valor a ser evidenciado no Balanço Patrimonial em 31/12/2020, exclusivamente em relação aos processos apresentados, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596283

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Invenções Nacionais S.A. apresentava, no Balanço Patrimonial de 31/12/2020. um ativo intangível com vida útil

indefinida registrado no subgrupo Intangíveis do Ativo não Circulante. O ativo não corresponde a ágio pago por expectativa de resultados futuros e o seu saldo contábil era composto dos seguintes valores:

Em 31/12/2021 a empresa identificou as seguintes informações sobre esse ativo intangível, com os valores expressos em

reais:

O valor reconhecido no resultado de 2021 da empresa Invenções Nacionais S.A., referente ao ativo intangível, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596282

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Invenções Nacionais S.A. apresentava, no Balanço Patrimonial de 31/12/2020. um ativo intangível com vida útil

indefinida registrado no subgrupo Intangíveis do Ativo não Circulante. O ativo não corresponde a ágio pago por expectativa de resultados futuros e o seu saldo contábil era composto dos seguintes valores:

Em 31/12/2021 a empresa identificou as seguintes informações sobre esse ativo intangível, com os valores expressos em

reais:

O saldo contábil do ativo intangível que deveria ser apresentado no Balanço Patrimonial de 31/12/2021 da empresa Invenções

Nacionais S.A. era