Questões de Concurso

Para fiscal

Foram encontradas 10.018 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nessas condições, a empresa deveria proceder ao seguinte ajuste contábil:

Recentemente, foram apresentados dois relatórios à Diretoria, os quais referiam-se ao mesmo período de apuração e traziam como principal característica a diferença no cálculo do Custo das Mercadorias Vendidas.

Em análises efetuadas, verificou-se que a diferença referia-se ao critério utilizado para fazer as baixas dos materiais em estoque e sua respectiva apropriação ao Custo das Mercadorias Vendidas. O relatório produzido pela contabilidade de custo mostrava um Lucro Bruto maior do que o apresentado pela Controladoria. Levandose em consideração que os preços de venda utilizados são os mesmos, o critério de apropriação dos materiais contábeis que gera o maior Lucro Bruto é:

− As decisões de preços são tomadas erroneamente em função de falha no fluxo de informações.

− O processo produtivo gera alto grau de rejeitos.

− A Diretoria toma decisões baseadas em informações desatualizadas.

A Administração, verificando tais fatos, decidiu investir em uma completa reorganização nas áreas de vendas, de produção e financeira. Desta forma, contratou profissionais que propuseram uma completa modificação no fluxo de informações da empresa e alterações no processo produtivo.

Os gastos incorridos com esta consultoria bem como os gastos advindos das alterações no fluxo de informações propostos pelos consultores devem receber o seguinte tratamento contábil:

As alterações de custo Real para custo Padrão levarão a empresa a evidenciar seus estoques

Todas as alternativas abaixo fazem parte da referida classificação, EXCETO:

Levando em consideração o que anteriormente foi exposto, a capacidade ociosa deve sofrer o seguinte tratamento contábil:

Instruções: Utilize as informações a seguir para responder à questão.

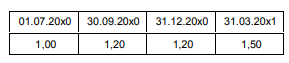

I. Os registros contábeis da Cia Miramar, empresa de capital aberto, acusam uma operação de financiamento de importação de máquinas, contratada em 01.07.20x0 no valor de US$ 10.000.000, pelo prazo de 10 anos, carência de 5 anos e juros semestrais de 3% a.s. pagáveis no último dia útil do mês de vencimento.

II. A flutuação do dólar de 01.07.20x0 a 31.12.20x1 foi:

Instruções: Utilize as informações a seguir para responder à questão.

I. Os registros contábeis da Cia Miramar, empresa de capital aberto, acusam uma operação de financiamento de importação de máquinas, contratada em 01.07.20x0 no valor de US$ 10.000.000, pelo prazo de 10 anos, carência de 5 anos e juros semestrais de 3% a.s. pagáveis no último dia útil do mês de vencimento.

II. A flutuação do dólar de 01.07.20x0 a 31.12.20x1 foi: