Questões de Concurso

Para fiscal

Foram encontradas 10.006 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517862

Economia

Assinale a opção em que é apresentado um exemplo de atividade

do Estado em sua função alocativa.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517861

Direito Tributário

A respeito da progressividade e da neutralidade de tributos, julgue os itens a seguir.

I Um imposto que cobre um percentual fixo sobre a renda de todos os contribuintes é um imposto progressivo.

II Um imposto incidente sobre o valor de um patrimônio é neutro.

III Um imposto lump-sum, que cobre um valor fixo de cada contribuinte, é neutro.

Assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517860

Direito Tributário

Ao elaborar o orçamento anual de um estado, um servidor

da secretaria da fazenda realizou apenas o lançamento líquido do

valor arrecadado como imposto sobre a propriedade de veículos

automotores (IPVA), subtraído da transferência da parcela devida

aos municípios.

Nessa situação hipotética, à luz do que dispõe a Constituição Federal de 1988 (CF), o lançamento realizado pelo servidor viola o princípio

Nessa situação hipotética, à luz do que dispõe a Constituição Federal de 1988 (CF), o lançamento realizado pelo servidor viola o princípio

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517859

Direito Financeiro

A emissão e o resgate de títulos da dívida pública interna para

financiar os compromissos do governo podem ser usados como

instrumentos de política

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

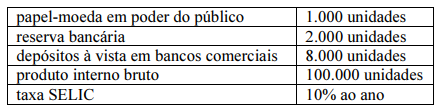

Q2517858

Economia

Dadas as informações da tabela precedente, é correto afirmar que o valor do multiplicador monetário será igual a

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517857

Economia

Em relação ao modelo macroeconômico tradicional e a seus

efeitos relacionados às políticas monetária e fiscal, assinale a

opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517856

Economia

No que diz respeito aos efeitos econômicos relacionados à

demanda por moeda, assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517855

Matemática

Considerando que uma firma opere em concorrência perfeita com

função custo total C(q) = 0,4q2

– 10q + 30 e com preço igual a

10 unidades monetárias, assinale a opção que corresponde à

quantidade de unidades produzidas por essa firma.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

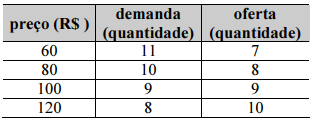

Q2517854

Economia

Certo mercado opera em concorrência perfeita.

As quantidades demandadas e ofertadas bem como os respectivos

preços são descritos na tabela seguinte.

Com base nessas informações, assinale a opção correta.

Com base nessas informações, assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Específicos |

Q2517853

Direito Financeiro

Assinale a opção em que são apresentadas corretamente as

entidades supervisoras do Sistema Financeiro Nacional.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517852

História e Geografia de Estados e Municípios

Segundo pesquisa do IBGE, cinco municípios do Acre

apresentaram, em 2021, PIB per capita superior ao da capital do

estado, Rio Branco. Assinale a opção em que são citados dois

desses municípios.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517851

História e Geografia de Estados e Municípios

Assinale a opção correta em relação à produção de borracha e de

castanha-do-pará no Acre.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517850

História e Geografia de Estados e Municípios

Considerando o contexto empregatício da população

economicamente ativa do estado do Acre, assinale a opção

correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517849

História e Geografia de Estados e Municípios

No que diz respeito ao uso e à posse da terra dos indígenas

Shanenawa e às suas relações com a conjuntura econômica da

borracha, assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517848

História e Geografia de Estados e Municípios

Assinale a opção em que são apresentados os produtos

relacionados às atividades econômicas historicamente mais

relevantes da Amazônia e do Acre.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517847

História e Geografia de Estados e Municípios

No que se refere à ocupação territorial no Acre, assinale a opção

correta, considerando suas microrregiões, municípios e unidades

de conservação.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517846

História e Geografia de Estados e Municípios

Assinale a opção correta acerca da ocupação indígena no estado

do Acre.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517845

História e Geografia de Estados e Municípios

No que concerne aos desdobramentos do Tratado de Petrópolis,

assinado em 1903, assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517844

Direito Ambiental

Em relação ao zoneamento ecológico-econômico (ZEE) do Acre,

assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-AC

Prova:

CESPE / CEBRASPE - 2024 - SEFAZ-AC - Auditor da Receita Estadual - Conhecimentos Gerais |

Q2517843

História e Geografia de Estados e Municípios

No que concerne ao processo de ocupação e produção de látex nas

terras acreanas e ao recorte da Revolução Acreana ao Tratado de

Petrópolis, assinale a opção correta.