Questões de Concurso

Foram encontradas 7.476 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956767

Banco de Dados

Uma Secretaria da Fazenda Estadual está reestruturando seu modelo de governança de dados fiscais. Atualmente, três áreas

distintas gerenciam dados tributários: a Coordenadoria de Fiscalização, a Subsecretaria de Arrecadação e a Diretoria de

Tecnologia da Informação. Cada área mantém seus próprios padrões de qualidade, políticas de acesso e definições de

metadados, gerando inconsistências nas análises. Para resolver o problema, a alta administração decidiu criar uma estrutura de

governança onde representantes das três áreas se reúnem periodicamente para deliberar sobre políticas, padrões e prioridades

relacionadas aos dados tributários. As decisões sobre frameworks de qualidade, taxonomias de metadados e diretrizes de

acesso são tomadas através de votação pelos membros, com cada área tendo poder de voto proporcional ao volume de dados

sob sua responsabilidade. Adicionalmente, foram estabelecidos padrões corporativos mínimos obrigatórios, enquanto cada área

mantém autonomia para decisões operacionais específicas de seus processos internos, desde que em conformidade com os

padrões aprovados pelo grupo deliberativo.

Nesse caso, a governança de dados implementada foi

Nesse caso, a governança de dados implementada foi

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956765

Governança de TI

Determinada Secretaria da Fazenda implementou um sistema de IA para classificar automaticamente declarações fiscais quanto

ao risco de irregularidade. Após seis meses de operação, auditores identificaram que o modelo estava atribuindo pontuações de

risco sistematicamente mais altas para empresas de setores específicos, mesmo quando os indicadores financeiros eram

similares aos de outros setores com pontuações menores. A análise técnica revelou que a base de dados histórica utilizada no

treinamento continha proporcionalmente mais autuações em determinados setores devido a fiscalizações direcionadas

realizadas no passado, e não necessariamente por maior incidência real de irregularidades. O modelo aprendeu e perpetuou

esse padrão desproporcional. O problema de governança e ética em IA que está caracterizado nessa situação é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956764

Banco de Dados

A Secretaria da Fazenda de determinado Estado implementou uma solução corporativa para centralizar dados fiscais provenientes

de múltiplas fontes heterogêneas: declarações de contribuintes, notas fiscais eletrônicas, dados cadastrais e informações de fiscalizações. A equipe técnica precisava garantir escalabilidade, processamento de grandes volumes e capacidade analítica para identificar irregularidades tributárias. Após análise, optou-se por uma arquitetura que permite armazenar dados brutos em formato nativo, aplicar transformações sob demanda mediante ferramentas de processamento distribuído e disponibilizar estruturas otimizadas

para consultas analíticas pelos auditores fiscais, mantendo a governança através de controles transacionais sobre os metadados.

A arquitetura implementada

A arquitetura implementada

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956763

Banco de Dados

Uma Secretaria da Fazenda Estadual recebeu uma base de dados contendo 2,3 milhões de registros de declarações fiscais para

análise de conformidade tributária. Durante a fase de exploração inicial, a equipe técnica identificou diversos problemas: campos de

CNPJ com formatações inconsistentes (alguns com pontuação, outros sem), valores monetários registrados com separadores

decimais divergentes (vírgula e ponto), datas em formatos distintos (DD/MM/AÄAA, AAAA-MM-DD), campos obrigatórios vazios em

aproximadamente 12% dos registros, e a presença de valores extremos de receita bruta (outliers) que distorciam as análises

estatísticas. Além disso, a variável "regime tributário" apresentava categorias redundantes devidoa erros de digitação (ex:

"Simples Nacional", "SIMPLES NACIONAL", "Simples nacional"). Para viabilizar a análise de risco fiscal e a construção de modelos

preditivos, tornou-se necessário aplicar técnicas sistemáticas de preparação dos dados antes do processamento analítico.

Considerando as melhores práticas de pré-processamento de dados, o tratamento correto e adequado para essa situação é

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956762

Banco de Dados

Um sistema estadual de arrecadação consolida diariamente indicadores tributários provenientes de múltiplas fontes e, para acelerar

leituras repetitivas desses indicadores já consolidados, a equipe de Dados está avaliando armazená-los em um banco NoSQL do

tipo chave-valor. Considerando as características desse modelo de dados, a justificativa que melhor fundamenta essa escolha é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956759

Direito Digital

Um órgão fazendário estadual fiscaliza o transporte de cargas e mantém bases de NF-e e declarações tributárias com dados

pessoais e sensíveis. A legislação tributária fixa prazos mínimos de guarda, enquanto a LGPD permite retenção apenas pelo

tempo necessário e sob certas condições para fins estatísticos. Encerrados os prazos legais, o órgão quer seguir fazendo

análises estatísticas de longo prazo. Nesse cenário, a política de retenção e descarte que atende a esses requisitos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956758

Banco de Dados

Uma equipe de fiscalização deseja gerar um relatório priorizando contribuintes cujo volume de NF-e emitidas seja atípico. A

tabela nfe contém, entre outras, as colunas contribuinte id e qtd_emitidas. Deseja-se listar os contribuintes cuja

quantidade emitida no mês seja maior que 5000 ou menor que 10, ordenando a saída do maior para o menor valor de

qtd_emitidas. O comando SQL que atende ao requisito é:

SELECT contribuinte_id,

SELECT contribuinte_id,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956753

Contabilidade Geral

Em 01/12/2025, a empresa Sonhos & Cia. obteve um empréstimo no valor de R$ 10.000.000 com as seguintes características:

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

• Prazo total: 8 anos.

• Taxa de juros compostos: 11% ao ano.

• Pagamentos: parcelas iguais e anuais de R$ 1.943.210,54, com vencimento em 01 de dezembro.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 571.927,00, pagos no ato da assinatura. Sabendo que a taxa de custo efetivo da emissão foi de 1% ao mês (equivalente a 12,68% ao ano), a empresa Sonhos & Cia

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

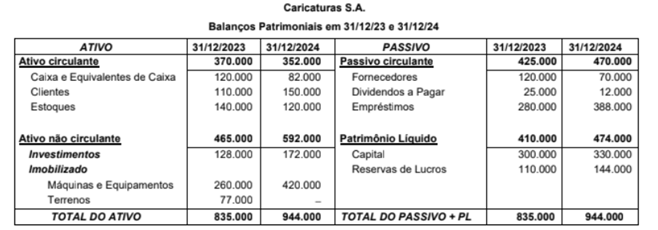

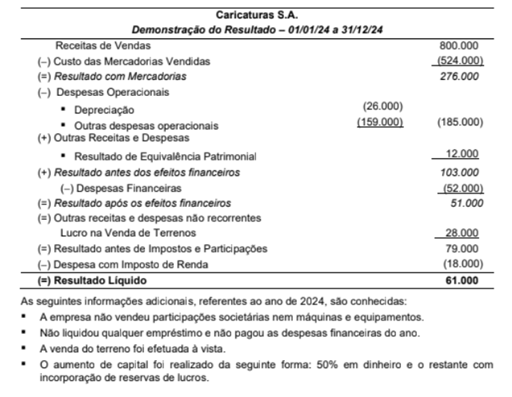

Q3956748

Contabilidade Geral

Texto associado

Atenção: Utilize os dados a seguir para responder à questão.

A empresa Caricaturas S.A. apresentou as seguintes demonstrações contábeis referentes ao ano de 2024:

O valor, em reais, correspondente ao Caixa das Atividades de Financiamentos é:

O valor, em reais, correspondente ao Caixa das Atividades de Investimentos é:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956746

Contabilidade Geral

Em 31/12/2024, a empresa Surpresa S.A. possuía um investimento em empresa no exterior (coligada) e as seguintes informações contábeis nesta data eram conhecidas:

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

• Valor contábil: R$ 4.600.000

• Ajustes acumulados de conversão: R$ 200.000 (saldo credor)

Em 31/12/2024, a empresa Surpresa S.A. vendeu 75% de sua participação nessa empresa no exterior por R$ 4.800.000 à vista e a participação remanescente (25%) passou a ser considerada um ativo financeiro, pois a empresa Surpresa S.A. perdeu a influência significativa na investida. O valor justo da participação remanescente na data da venda era R$ 1.500.000.

Com base nestas informações, o resultado que a empresa Surpresa S.A. reconheceu na Demonstração de Resultados, relacionado com a alienação de parte do investimento e coma perda de influência significativa sobre o saldo remanescente, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956738

Contabilidade Geral

No dia 31/12/2022, uma empresa realizou uma aplicação financeira no valor de R$ 1.000.000 remunerados à taxa de juros compostos de 10% ao ano e com vencimento para 31/12/2026. Os títulos foram classificados como mensurados ao valor justo por

meio de outros resultados abrangentes e os valores justos de mercado desses títulos em 31 de dezembro de cada ano são apresentados a seguir:

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956737

Direito Tributário

Um contribuinte do ICMS do Estado de São Paulo promoveu a importação de mercadoria do exterior, a ser desembaraçada no

porto de Santos/SP. Tendo conhecimento de que a Fazenda Pública paulista considera que não há isenção do ICMS na importação dessa mercadoria do exterior e que, por causa disso, haverá exigência do pagamento do ICMS no momento do desembaraço aduaneiro dessa mercadoria, esse contribuinte, que discorda do entendimento acerca da isenção, impetrou, por meio de

seu advogado, mandado de segurança, com o objetivo exclusivo de obter provimento judicial para impedir que a autoridade

federal exija o comprovante do pagamento do ICMS, no momento do desembaraço aduaneiro.

O provimento judicial foi concedido, mas o contribuinte teria de efetuar o depósito administrativo integral do crédito tributário a ser pago no momento do desembaraço, o qual, aliás, estava em vias de ocorrer. O referido depósito foi feito integralmente. Tendo em conta os fatos narrados acima e a disciplina estabelecida pela Lei estadual nº (SP) 13.457, de 18 de março de 2009,

O provimento judicial foi concedido, mas o contribuinte teria de efetuar o depósito administrativo integral do crédito tributário a ser pago no momento do desembaraço, o qual, aliás, estava em vias de ocorrer. O referido depósito foi feito integralmente. Tendo em conta os fatos narrados acima e a disciplina estabelecida pela Lei estadual nº (SP) 13.457, de 18 de março de 2009,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956736

Direito Tributário

A prática de ato processual, depois de escoado o prazo determinado pela legislação do processo administrativo tributário,

acarreta, como regra, a perda do direito de a parte interessada praticar esse ato. Isso acontece, inclusive, em relação à defesa

que o contribuinte pode apresentar, em decorrência de Auto de Infração e Imposição de Multa (AlIM) lavrado em seu nome.

Em razão disso, considerando o disposto na Lei estadual (SP) nº 13.457, de 18 de março de 2009, e considerando que o dia 18 (sexta-feira) e o dia 21 (segunda-feira) de abril de 2025 foram datas de feriado nacional, se um contribuinte tiver sido notificado da lavratura de AlIM, validamente, por edital publicado no Diário Oficial do Estado de São Paulo do dia 16 de abril de 2025, a notificação de lavratura do AlIM será considerada feita a esse contribuinte, no dia

Em razão disso, considerando o disposto na Lei estadual (SP) nº 13.457, de 18 de março de 2009, e considerando que o dia 18 (sexta-feira) e o dia 21 (segunda-feira) de abril de 2025 foram datas de feriado nacional, se um contribuinte tiver sido notificado da lavratura de AlIM, validamente, por edital publicado no Diário Oficial do Estado de São Paulo do dia 16 de abril de 2025, a notificação de lavratura do AlIM será considerada feita a esse contribuinte, no dia

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956735

Direito Tributário

Venâncio e seus amigos, estudantes de poucos recursos, decidiram construir, em 2024, um veículo automotor com partes e

peças avulsas, para poder ir com ele para a faculdade de engenharia onde estudavam, que ficava a 30 km da cidade em que

eram domiciliados, no interior paulista.

Antes, porém, de iniciar essa empreitada, eles procuraram orientação de advogado experiente em tributação, que lhes informou que não estavam impedidos de construir um veículo automotor próprio, mas que deveriam estar atentos para as seguintes regras de tributação do IPVA:

I. a base de cálculo do imposto, relativamente ao primeiro exercício em que ele for tributado, corresponderá à soma dos valores históricos de aquisição de suas partes e peças, acrescido das despesas que incorrerem na sua montagem, e que, para os exercícios subsequentes, a Secretaria da Fazenda poderá adotar, como base de cálculo, um valor equivalente a 95% do valor utilizado no ano imediatamente anterior.

II. a alíquota aplicada à base de cálculo será de 4%;

III. o primeiro fato gerador ocorrerá na data em que sua utilização for autorizada pela autoridade competente, sendo que, nos demais exercícios, ele ocorrerá em 1° de janeiro.

Está correto o que se afirma em

Antes, porém, de iniciar essa empreitada, eles procuraram orientação de advogado experiente em tributação, que lhes informou que não estavam impedidos de construir um veículo automotor próprio, mas que deveriam estar atentos para as seguintes regras de tributação do IPVA:

I. a base de cálculo do imposto, relativamente ao primeiro exercício em que ele for tributado, corresponderá à soma dos valores históricos de aquisição de suas partes e peças, acrescido das despesas que incorrerem na sua montagem, e que, para os exercícios subsequentes, a Secretaria da Fazenda poderá adotar, como base de cálculo, um valor equivalente a 95% do valor utilizado no ano imediatamente anterior.

II. a alíquota aplicada à base de cálculo será de 4%;

III. o primeiro fato gerador ocorrerá na data em que sua utilização for autorizada pela autoridade competente, sendo que, nos demais exercícios, ele ocorrerá em 1° de janeiro.

Está correto o que se afirma em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956734

Direito Tributário

Considere as seguintes informações:

I. Na data do óbito de Cristina, que sempre teve domicílio em São Paulo/SP, seu patrimônio total era de R$ 1.000,000,00, aplicado em caderneta de poupança. Dois anos depois, no momento determinado para que os herdeiros recolhessem o ITCMD devido, o valor depositado já era de R$ 1.100.000,00, razão pela qual a Fazenda Pública paulista entendeu que o ITCMD devido deveria ser calculado sobre este último montante.

II. Dinorah era uma das 7 herdeiras legais de seu pai, sendo que o pai e as filhas eram domiciliados no Estado de São Paulo; não obstante isso, Dinorah também foi beneficiada por meio do testamento que ele deixou, destinando-lhe um legado tão vultoso que corresponderia a três vezes o valor do quinhão de herança que cada uma das sete herdeiras legais receberia. Em razão disso, Dinorah renunciou pura e simplesmente ao seu quinhão de herança, mas aceitou o polpudo legado, que consistia em uma aplicação financeira.

III. Douglas, domiciliado em São Paulo/SP, recebeu, em 2024, um quinhão de herança (representado por aplicações financeiras) deixada por seu tio Abelardo, também domiciliado em São Paulo/SP, no montante equivalente a 4.000 UFESPs; no final de 2024, ele decidiu doar essa importância recebida de herança, destinandoa sua sobrinha Marli, quantia equivalente a 1.000 UFESPs, e a sua sobrinha Sofia, quantia equivalente a 3.000 UFESPs. Marli recebeu menos do que Sofia porque, naquele mesmo ano, ela já havia recebido outra doação de Douglas, em montante equivalente a 1.600 UFESPS.

Diante das informações prestadas e da disciplina estabelecida pelo Decreto estadual n2 (SP) 46.655, de 1º de abril de 2002, a Fazenda Pública paulista poderá cobrar o ITCMD, relativamente ao item

I. Na data do óbito de Cristina, que sempre teve domicílio em São Paulo/SP, seu patrimônio total era de R$ 1.000,000,00, aplicado em caderneta de poupança. Dois anos depois, no momento determinado para que os herdeiros recolhessem o ITCMD devido, o valor depositado já era de R$ 1.100.000,00, razão pela qual a Fazenda Pública paulista entendeu que o ITCMD devido deveria ser calculado sobre este último montante.

II. Dinorah era uma das 7 herdeiras legais de seu pai, sendo que o pai e as filhas eram domiciliados no Estado de São Paulo; não obstante isso, Dinorah também foi beneficiada por meio do testamento que ele deixou, destinando-lhe um legado tão vultoso que corresponderia a três vezes o valor do quinhão de herança que cada uma das sete herdeiras legais receberia. Em razão disso, Dinorah renunciou pura e simplesmente ao seu quinhão de herança, mas aceitou o polpudo legado, que consistia em uma aplicação financeira.

III. Douglas, domiciliado em São Paulo/SP, recebeu, em 2024, um quinhão de herança (representado por aplicações financeiras) deixada por seu tio Abelardo, também domiciliado em São Paulo/SP, no montante equivalente a 4.000 UFESPs; no final de 2024, ele decidiu doar essa importância recebida de herança, destinandoa sua sobrinha Marli, quantia equivalente a 1.000 UFESPs, e a sua sobrinha Sofia, quantia equivalente a 3.000 UFESPs. Marli recebeu menos do que Sofia porque, naquele mesmo ano, ela já havia recebido outra doação de Douglas, em montante equivalente a 1.600 UFESPS.

Diante das informações prestadas e da disciplina estabelecida pelo Decreto estadual n2 (SP) 46.655, de 1º de abril de 2002, a Fazenda Pública paulista poderá cobrar o ITCMD, relativamente ao item

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956733

Direito Tributário

A empresa Carro na Mão, pessoa jurídica regularmente inscrita e em funcionamento, desenvolve a atividade regular de comércio

de veículos usados (36% de seu faturamento bruto), de desmanche de veículos (18% de seu faturamento bruto) e de locação de

veículos (46% de seu faturamento bruto). Sua frota destinada à locação é composta de 20 veículos automotores de passeio,

todos movidos exclusivamente a gasolina, e de 5 caminhonetes cabine simples, sendo que todos os 25 veículos se encontram

registrados no Estado de São Paulo.

O proprietário da empresa, no entanto, surpreendeu-se no momento de fazer o pagamento do IPVA referente ao exercício de 2025, pois o referido imposto foi calculado e cobrado com base nas alíquotas de 4% (veículos de passeio) e 2% (caminhonetes), e não na alíquota de 1%, que é a fixada para a tributação de veículos colocados em locação.

Com base nessas informações e na disciplina estabelecida na Lei estadual (SP) nº 13.296, de 23 de dezembro de 2008, a referida empresa deve ter o IPVA calculado com base na alíquota de

O proprietário da empresa, no entanto, surpreendeu-se no momento de fazer o pagamento do IPVA referente ao exercício de 2025, pois o referido imposto foi calculado e cobrado com base nas alíquotas de 4% (veículos de passeio) e 2% (caminhonetes), e não na alíquota de 1%, que é a fixada para a tributação de veículos colocados em locação.

Com base nessas informações e na disciplina estabelecida na Lei estadual (SP) nº 13.296, de 23 de dezembro de 2008, a referida empresa deve ter o IPVA calculado com base na alíquota de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956732

Legislação Estadual

Quando Edmundo faleceu, em fevereiro de 2025, ele deixou os seguintes bens imóveis, de sua propriedade: uma casa,

localizada em Cuiabá/MT, alugada para um advogado da cidade, e um terreno, localizado em Caraguatatuba/SP, alugado para

uma instituição de benemerência, localizada no Município de Paraty/RJ. Deixou, ainda, a importância de R$ 200.000,00, depositada em caderneta de poupança, em agência bancária do Município de São Paulo/SP, e um automóvel seminovo, licenciado

em Ribeirão Preto/SP. Edmundo estava domiciliado no Distrito Federal/DF, quando veio a falecer, motivo pelo qual o processo

judicial de inventário foi aberto no DF. Seu filho Heitor é seu único herdeiro, e estava domiciliado em Ribeirão Preto/SP, na data

do óbito do pai.

Com base nas informações prestadas acima e de acordo com a disciplina estabelecida no Decreto estadual (SP) nº 46.655, de 1º de abril de 2002, cabe ITCMD ao Estado de São Paulo, relativamente APENAS à transmissão

Com base nas informações prestadas acima e de acordo com a disciplina estabelecida no Decreto estadual (SP) nº 46.655, de 1º de abril de 2002, cabe ITCMD ao Estado de São Paulo, relativamente APENAS à transmissão

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956731

Direito Tributário

No que se refere à alíquota do ICMS a ser aplicada por contribuinte localizado no Estado de São Paulo, o Regulamento do

ICMS/SP, aprovado pelo Decreto (SP) 45.490, de 30 de novembro de 2000, prevê que

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956730

Direito Tributário

Gastão e Isabel, que sempre foram domiciliados em Taubaté/SP, eram casados pelo regime da comunhão parcial de bens e, na

vigência do casamento, tiveram quatro filhos comuns, a saber: Victória, Pedro, Antônio e Luís, todos domiciliados em Petrópolis/RJ.

No momento em que Gastão faleceu, o patrimônio comum do casal era de R$ 2.400.000,00, depositados em caderneta de poupança. Gastão, todavia, ainda tinha bens particulares, no montante de R$ 300.000,00, também depositados em caderneta de poupança.

Por meio de testamento, Gastão deixou para seu sobrinho, Alex, a importância de R$ 60.000,00, que deveria ser paga com recursos provenientes de sua meação nos bens comuns.

Relativamente a Luís, este filho renunciou à sua herança a favor de seu irmão Pedro.

Ao final do processo de inventário e partilha dos bens, coube a

I. Isabel a importância total de R$ 1.275.000,00;

II. Victória a importância total de R$ 341.250,00;

III. Pedro a importância total de R$ 682.500,00;

IV. Antônio a importância total de R$ 341.250,00;

V. Alex a importância total de R$ 60.000,00.

Luís não ficou com nada.

Diante das informações acima e com base na Lei estadual (SP) n 10.705/00, de 28 de dezembro de 2000, em benefício do erário paulista,

No momento em que Gastão faleceu, o patrimônio comum do casal era de R$ 2.400.000,00, depositados em caderneta de poupança. Gastão, todavia, ainda tinha bens particulares, no montante de R$ 300.000,00, também depositados em caderneta de poupança.

Por meio de testamento, Gastão deixou para seu sobrinho, Alex, a importância de R$ 60.000,00, que deveria ser paga com recursos provenientes de sua meação nos bens comuns.

Relativamente a Luís, este filho renunciou à sua herança a favor de seu irmão Pedro.

Ao final do processo de inventário e partilha dos bens, coube a

I. Isabel a importância total de R$ 1.275.000,00;

II. Victória a importância total de R$ 341.250,00;

III. Pedro a importância total de R$ 682.500,00;

IV. Antônio a importância total de R$ 341.250,00;

V. Alex a importância total de R$ 60.000,00.

Luís não ficou com nada.

Diante das informações acima e com base na Lei estadual (SP) n 10.705/00, de 28 de dezembro de 2000, em benefício do erário paulista,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956729

Direito Tributário

A Constituição Federal trata de diversos aspectos do 1CMS, sendo que um dos temas tratados é relativo à necessidade de ação

coordenada dos Estados e do Distrito Federal, para conceder benefícios tributários referentes a esse imposto.

O Regulamento do ICMS/SP, aprovado pelo Decreto (SP) 45.490, de 30 de novembro de 2000, seguindo o disposto na Constituição Federal, prevê que, nas operações interestaduais destinadas a contribuinte paulista, beneficiadas ou incentivadas em desacordo com o disposto na alínea "g" do inciso XII do § 2º do artigo 155 da Constituição Federal, o imposto correspondente ao valor do benefício ou incentivo deverá.

O Regulamento do ICMS/SP, aprovado pelo Decreto (SP) 45.490, de 30 de novembro de 2000, seguindo o disposto na Constituição Federal, prevê que, nas operações interestaduais destinadas a contribuinte paulista, beneficiadas ou incentivadas em desacordo com o disposto na alínea "g" do inciso XII do § 2º do artigo 155 da Constituição Federal, o imposto correspondente ao valor do benefício ou incentivo deverá.