Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 10.919 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590282

Auditoria

Acerca do planejamento da autoria, a Resolução CNJ nº 171/2013

recomenda que seja realizada uma adequada avaliação de riscos,

com o objetivo de identificar áreas, sistemas e processos

relevantes a serem examinados. Um dos riscos passíveis de serem

identificados é o risco de processo, que pode ser exemplificado

por fatores como:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590281

Auditoria

A realização do trabalho de auditoria considera procedimentos e

técnicas previamente definidos na fase de planejamento. A

Resolução CNJ nº 171/2013 apresenta algumas técnicas

comumente utilizadas a partir do Programa de Auditoria. A

técnica em que o auditor requer informações de terceiros com a

indicação de quantitativos ou valores no texto da requisição, com

prazo para resposta, é:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590280

Auditoria Governamental

De acordo com a Resolução CNJ nº 171/2013, a auditoria que tem

ênfase no planejamento estratégico e na visão dos programas

como fator básico de organização da função e da gestão pública

como mobilização organizacional para alcance dos resultados é a

auditoria:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590279

Contabilidade Pública

Considere os dados a seguir, expressos em milhares de reais, fornecidos pelo serviço de Contabilidade de um ente da federação, relativos aos passivos do ente ao final de um dado exercício financeiro.

Considerando os conceitos da dívida pública constantes no MCASP, é correto afirmar que os passivos considerados como operações de crédito contratuais somam:

Considerando os conceitos da dívida pública constantes no MCASP, é correto afirmar que os passivos considerados como operações de crédito contratuais somam:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590278

Contabilidade Pública

A dívida ativa é o conjunto de créditos tributários e não tributários

em favor da Fazenda Pública, não recebidos no prazo para

pagamento. Tais créditos são objeto de controle pelos entes

governamentais, em suas respectivas competências. Considerando

aspectos legais e contábeis relativos à dívida ativa, dispostos no

MCASP, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

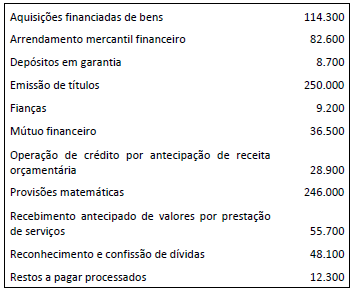

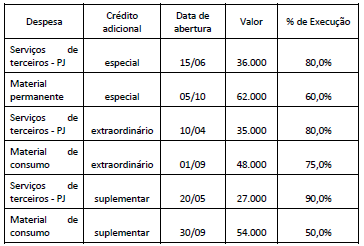

Q590277

Administração Financeira e Orçamentária

Considere os dados a seguir, expressos em milhares de reais,

originados da execução orçamentária do município de AlfaBeta

no exercício de 2014, relativos à abertura de créditos adicionais.

De acordo com a legislação vigente, o valor dos créditos adicionais abertos em 2014 que podem ser reabertos no exercício seguinte, em milhares de reais, é:

De acordo com a legislação vigente, o valor dos créditos adicionais abertos em 2014 que podem ser reabertos no exercício seguinte, em milhares de reais, é:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590276

Administração Financeira e Orçamentária

"Área de ação governamental em que a despesa será realizada’ e

‘Responsabilização pela execução de uma despesa’ são itens

respectivamente associados às seguintes classificações da

despesa orçamentária:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590275

Contabilidade Pública

O MCASP dispõe que o reconhecimento da receita orçamentária

ocorre no momento da arrecadação, enfoque que tem por

objetivo evitar que a execução das despesas orçamentárias

ultrapasse a arrecadação efetiva. Das receitas a seguir, a que

pode ser reconhecida como receita orçamentária relaciona-se a:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590274

Contabilidade Pública

Na elaboração do orçamento, a conceituação e a previsão

adequada de receitas são consideradas fatores significativos, pois

são determinantes na fixação dos limites de despesas, uma vez

que nem todas as receitas arrecadadas durante o exercício

podem ser destinadas para a cobertura das despesas. Uma

característica exclusiva das receitas extraorçamentárias é que:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590273

Direito Financeiro

Na elaboração da proposta de Lei Orçamentária, a Secretaria

Estadual de Planejamento (SEPLAN) de um ente da Federação

estimou o montante da arrecadação dos dois principais tributos

para o ente: Imposto sobre Operações relativas à Circulação de

Mercadorias e sobre Prestações de Serviços de Transporte

Interestadual e Intermunicipal e de Comunicação e o Imposto

sobre Propriedade de Veículos Automotores.

A Constituição Federal estabelece que um percentual desses dois

tributos deve ser transferido aos municípios do Estado. No

documento da proposta de Lei Orçamentária, a SEPLAN

apresentou os valores apurados para transferência como despesa

fixada para o exercício.

A análise da situação permite afirmar que os procedimentos

adotados estão em consonância com o princípio do(a):

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590272

Contabilidade Pública

Texto associado

Os dados informados acima (expressos em milhares de reais)

foram fornecidos pelo Departamento de Contabilidade da

Secretaria Estadual da Fazenda de uma unidade da Federação,

referentes ao último exercício financeiro.

A análise do fluxo de caixa por atividades e fluxo de caixa líquido

apurados pela unidade da Federação, a partir das informações do

Quadro II, permite afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590271

Contabilidade Pública

Texto associado

Os dados informados acima (expressos em milhares de reais)

foram fornecidos pelo Departamento de Contabilidade da

Secretaria Estadual da Fazenda de uma unidade da Federação,

referentes ao último exercício financeiro.

De acordo com o Quadro II, o Fluxo de Caixa Líquido das

Atividades Operacionais do ente, calculado de acordo com as

disposições do MCASP, em milhares de reais, é:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590270

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) estrutura as

contas em classes, segundo a natureza da informação contábil. A

análise da natureza da informação e das classes e grupos

apresentados no PCASP permite afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590269

Contabilidade Pública

O contador de um ente público, ao adotar os procedimentos

descritos no MCASP para reconhecimento de passivos e

provisões, verificou que precisaria distinguir algumas contas

como passivos ou provisões. Entre os itens analisados pelo

contador, o que constitui um exemplo de passivo de prazo ou

valor incerto está relacionado a:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590268

Contabilidade Pública

Em 30/11/X1, uma entidade adquiriu uma frota de dez veículos

pelo valor total de R$ 450.000. Os veículos foram recebidos em

02/01/X2 com todos os equipamentos incluídos e em plenas

condições de uso. A entidade espera alienar os veículos por 5%

do valor de aquisição ao final da vida útil, estimada em cinco

anos. De acordo com o MCASP, o método da soma dos dígitos é o

mais adequado para depreciação de veículos. Por esse método,

em 31/12/X4, o valor contábil líquido dessa frota de veículos será

de:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590267

Contabilidade Pública

A depreciação consiste no declínio do potencial de geração de

serviços de ativos de longa duração, que decorre de deterioração

física, desgastes pelo uso ou obsolescência.

Acerca do reconhecimento da depreciação de ativos em

entidades do setor público, a partir das disposições do MCASP, é

correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590266

Contabilidade Pública

Texto associado

Ao longo do tempo, diversos fatores podem ocasionar que o

valor contábil de um ativo não corresponda ao seu valor justo.

Quando houver alterações significativas, é necessário que os

ativos passem por um processo de adequação do seu valor

contábil. O MCASP apresenta algumas recomendações relativas

ao processo de reavaliação de ativos.

Acerca da reavaliação de ativos, analise as afirmativas a seguir:

I. As reavaliações devem ser feitas com frequência anual.

II. Quando um item do ativo imobilizado é reavaliado, a

depreciação acumulada deve ser eliminada contra o valor

contábil bruto do ativo.

III. Na reavaliação, o valor de reposição de um ativo depreciado

não pode ser utilizado como estimativa do valor justo de um

ativo.

IV. Se um item do ativo imobilizado for reavaliado, toda a classe

de contas do ativo imobilizado à qual pertence esse ativo deve

ser reavaliada.

Está correto somente o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590265

Contabilidade Pública

O reconhecimento inicial de um ativo intangível pode ocorrer,

segundo o MCASP, por meio de uma aquisição separada, por

geração interna ou ainda uma aquisição por meio de transações

sem contraprestação.

Quando uma entidade do setor público precisa reconhecer um

ativo intangível gerado internamente, há que se distinguir entre a

fase de pesquisa ou de desenvolvimento.

Dentre as atividades que caracterizam essas fases, um exemplo

de atividade de pesquisa relaciona-se a:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590264

Contabilidade de Custos

De acordo com o MCASP, os elementos do custo de um ativo

imobilizado compreendem o preço de aquisição e quaisquer

custos diretamente atribuíveis ao ativo. São considerados custos

diretamente atribuíveis, EXCETO:

Ano: 2015

Banca:

FGV

Órgão:

PGE-RO

Prova:

FGV - 2015 - PGE-RO - Analista da Procuradoria - Contador |

Q590263

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP)

dispõe sobre orientações concernentes à mensuração de ativos e

passivos, indicando os critérios para reconhecimento inicial dos

elementos patrimoniais. Um dos critérios citados no MCASP é o

valor justo, que deve ser adotado no reconhecimento inicial de: