Questões de Concurso

Para defensoria pública

Foram encontradas 19.051 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as informações a seguir referentes à aquisição e utilização de um lote de pastas para processos judiciais por uma determinada entidade pública:

− 20/10/2017: empenho da despesa para a aquisição do lote de pastas.

− 26/10/2017: entrega do lote de pastas pelo fornecedor e início da fase da execução da despesa “em liquidação”.

− 30/10/2017: liquidação da despesa com a aquisição do lote de pastas.

− 10/11/2017: utilização das pastas na prestação de serviços de assistência jurídica para a população.

− 14/11/2017: pagamento da despesa com a aquisição do lote de pastas.

De acordo com o Regime Contábil (Patrimonial), um fato modificativo ocorreu na entidade pública em

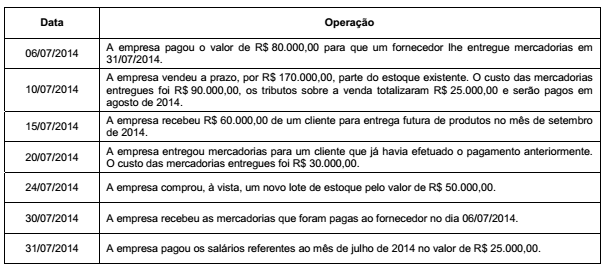

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da

empresa, em 31/07/2014, foi, em reais,

O Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações (S.A.), em 31/12/2014, apresentava a seguinte composição:

Em 2015, a empresa apurou Lucro Líquido de R$ 2.400.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 10% do Lucro Líquido, conforme já aprovado em Assembleia anterior.

− Dividendos Obrigatórios: 30% do Lucro Líquido deduzido da Reserva Legal constituída, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

No Balanço Patrimonial de 31/12/2015, o valor total do Patrimônio Líquido era, em reais,

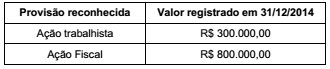

O Balanço Patrimonial de 31/12/2014 de uma empresa apresentava o saldo de R$ 1.100.000,00 na conta Provisões. A composição desta conta era a seguinte:

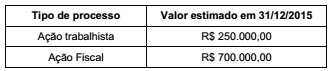

Reavaliando a situação dos dois processos, a empresa identificou, em 31/12/2015, alterações nos valores prováveis, em função de novos fatos analisados. Os novos valores prováveis para estes processos são:

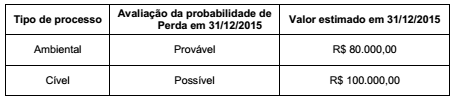

Dois novos processos judiciais surgiram em 2015 contra a empresa e as informações sobre eles são apresentadas a seguir:

O efeito líquido no resultado de 2015 da empresa, relacionado com as provisões necessárias foi, em reais,

Uma empresa obteve um empréstimo no valor de R$ 30.000.000,00 que foi contratado com taxa de juros compostos de 0,9% ao mês. O empréstimo foi liberado pela instituição financeira no dia 01/12/2012 e será liquidado em 10 parcelas semestrais de R$ 3.984.418,94, vencendo-se a primeira parcela no dia 01/06/2013. Para a obtenção dos recursos, a empresa incorreu em custos de transação no valor total de R$ 884.384,29, fazendo com que o custo efetivo da operação fosse de 1% ao mês.

O valor do saldo contábil líquido apresentado no balanço patrimonial de 31/12/2012 para o passivo relativo ao empréstimo obtido foi, em reais,

Uma empresa apresenta em seu Balanço Patrimonial um ativo intangível correspondente ao direito de uso de ativos obtidos em um leilão de privatização. A concessão foi obtida em 01/01/2010 pelo prazo de 30 anos, o valor pago foi R$ 60.000.000,00 e a empresa passou a ter controle e fazer uso dos ativos em 01/07/2010.

O valor contábil apresentado pela empresa para este ativo intangível, no Balanço Patrimonial de 31/12/2013 foi, em reais,

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2011, o saldo contábil de R$ 600.000,00 para um equipamento de produção, composto pelas seguintes contas, com valores em reais:

Em 01/01/2012, a empresa reavaliou a vida útil do equipamento para 5 anos restantes e identificou um valor residual de R$ 50.000 no final desta nova vida útil. A empresa adota o método das cotas constantes para fins de cálculo da depreciação.

No final de 2012, para a elaboração do Balanço Patrimonial, após o reconhecimento da depreciação do referido ano, a empresa identificou os seguintes valores, em reais, para a realização do teste de redução ao valor recuperável (teste de impairment):

− Valor justo líquido de despesas de venda ........................... 580.000,00

− Valor em uso ........................................................................ 585.000,00

O saldo contábil apresentado para o equipamento, no Balanço Patrimonial de 31/12/2012, foi, em reais,

A Cia. Fantástica possuía em seu estoque um lote de mercadoria e, em 01/12/2016, vendeu 60% desse lote por R$ 650.000,00 para ser recebido em 30/03/2018. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pago R$ 554.333,00, que não há incidência de qualquer tributo na compra nem na venda das mercadorias e que a taxa de juros cobrada pela empresa foi 1% ao mês.

Com base nestas informações, a Cia. Fantástica reconheceu na Demonstração do Resultado de 2016, Receita de vendas no valor de

A Cia. Bana & Lara apresentava, em 31/12/2016, os seguintes saldos em algumas contas contábeis, com valores em reais:

Compras de mercadorias .........................................................15.000,00

Estoque inicial de mercadorias ................................................ 35.000,00

Receita de vendas ................................................................... 64.000,00

Devolução de vendas .............................................................. 4.500,00

Estoque final de mercadorias ................................................... 20.500,00

Comissões de vendas .............................................................. 7.000,00

Devolução de compras ............................................................ 4.000,00

Despesas financeiras ................................................................ 2.000,00

Impostos sobre vendas ............................................................. 9.000,00

Frete sobre vendas ................................................................... 3.000,00

Com base nestas informações, o custo das mercadorias vendidas e o lucro bruto foram, respectivamente, em reais,

Em 31/12/2014, a Cia. Só Concreto adquiriu um equipamento por R$ 1.300.000,00 à vista. Na data da aquisição, a Cia. estimou que a vida útil econômica seria 10 anos e o valor residual esperado seria R$ 300.000,00. Em 01/01/2016, a empresa reavaliou a vida útil econômica remanescente para 8 anos e o valor residual para R$ 200.000,00.

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da depreciação, o valor contábil apresentado pela Cia. Só Concreto, no Balanço Patrimonial de 31/12/2016, foi, em reais,

A empresa Profile S.A. adquiriu, em 31/12/2015, uma máquina por R$ 420.000,00 à vista. Adicionalmente, a empresa incorreu em gastos para instalação adequada da mesma no valor de R$ 60.000,00. Na data da aquisição, a empresa definiu que a vida útil econômica da máquina seria 6 anos e o valor residual esperado no final da vida útil seria R$ 30.000,00. A empresa adota o método das cotas constantes para cálculo da depreciação.

Em 30/06/2017, a empresa Profile S.A. vendeu esta máquina por R$ 350.000,00 à vista. O resultado apurado na venda da máquina foi, em reais,

Em 31/12/2016 a Cia. Calacrada adquiriu 60% das ações da Cia. Topa Tudo por R$ 9.000.000,00 à vista. Na data da aquisição o Patrimônio Líquido contábil da Cia. Topa Tudo era R$ 14.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 18.000.000,00, sendo que a diferença era decorrente da avaliação a valor justo de um terreno que a Cia. Topa Tudo havia adquirido dois anos antes.

No período de 01/01/2017 a 31/12/2017 a Cia. Topa Tudo reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido: R$ 500.000,00

− Distribuição de dividendos: R$ 100.000,00

− Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (valor negativo)

O valor reconhecido no Balanço Patrimonial individual da Cia. Calacrada, na conta Investimentos em Controladas, em 31/12/2016 e 31/12/2017 foram, respectivamente,

Um Técnico Programador usou a referência abaixo para um arquivo CSS em uma página web construída com HTML.

<link type="text/css" href="som.css">

Para que esse arquivo CSS seja usado por leitores de tela que leem a página em voz alta, deve ser acrescentado o atributo