Foram encontradas 63.312 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Complete corretamente a lacuna do período a seguir:

“Ao longo da vida, todos enfrentam alguma __________, pois as mudanças e dificuldades fazem parte da experiência humana.”

Leia:

“Na pressa de concluir, esqueceu-se de compreender.”

A antítese presente no período indica que:

Leia o fragmento abaixo:

“Não era a ausência de respostas que o incomodava, mas a infinidade de perguntas que insistiam em brotar, como se cada solução fosse apenas a semente de uma nova dúvida.”

Com base no trecho, conclui-se corretamente que:

Leia o texto abaixo (Disponível no link: https://www.migalhas.com.br/coluna/elas-noprocesso/362354/linguagem-simples-no-poder-judiciario-e-acesso-a-justica):

“Linguagem simples no Poder Judiciário e acesso à Justiça

Não é de hoje a preocupação acadêmica e governamental com a adoção, nos textos de interesse público, de uma linguagem acessível ao cidadão. Segundo a organização PLAIN - "Plain Language Action and Information Network", a linguagem simples é a comunicação que a audiência consegue entender da primeira vez em que lê ou ouve. É uma linguagem clara, concisa, bem-organizada, e segue outras práticas apropriadas ao seu conteúdo, área e audiência.

O foco do presente trabalho é a utilização da linguagem simples no âmbito do Poder Judiciário, os documentos e iniciativas que preconizam essa prática e sugestões para seu fortalecimento no futuro. Utilizar linguagem simples e acessível nas decisões judiciais e atos processuais em geral permite ao cidadão uma melhor compreensão de seu conteúdo e, por consequência, uma participação mais informada, consciente e apta a influenciar o resultado do processo.

É certo que, na maior parte das demandas, o jurisdicionado poderá contar com o auxílio de seu advogado. Porém, essa realidade não escusa o Estado-Juiz de elaborar seus pronunciamentos de forma acessível ao cidadão, estabelecendo, muito além de um diálogo com o advogado, também um diálogo com a parte e com a sociedade, e assim viabilizando o exercício do jus postulandi, quando cabível.

O estabelecimento de uma comunicação mais eficiente tem sido um dos principais objetivos perquiridos na seara jurídica nos últimos anos, seja em razão da velocidade da informação que se potencializou com a inserção das novas tecnologias, seja em função da necessidade de se preservar a garantia do amplo acesso à Justiça em meio a estas transformações1. Vale destacar que a técnica do Visual Law incorpora a utilização da linguagem simples como uma de suas ferramentas mais poderosas2, tendo-se ainda como obstáculos questões de ordem cultural que dividem opiniões entre os operadores do direito3.”

De acordo com o trecho acima, qual das seguintes afirmações sobre a linguagem simples no Poder Judiciário NÃO está correta?

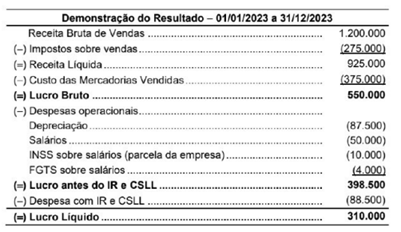

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

• Custo de aquisição.......................................... .................R$ 3.800.000

• Perda por desvalorização (impairment)............................... R$ 800.000

As seguintes informações foram identificadas, em 31/12/2024, para que a empresa realizasse o teste de recuperabilidade(impairment) para esse ativo intangível:

• Valor em uso.........................................................................................R$ 4.000.000

•Valor justo líquido das despesas de venda............................................R$ 2.800.000

Sabendo-se que o ativo intangível não corresponde a ágio por expectativa de resultados futuros, a empresa Ativos Irreais S.A.

• Taxa de juros compostos: 9% ao ano

• Prazo total: 15 anos

• Forma de pagamento: parcelas fixas anuais no valor de R$ 2.629.475,54

• Datas dos pagamentos: 31 de dezembro de cada ano, a partir de 31/12/2024

A empresa incorreu em custos de transação para a colocação das debêntures no valor de R$ 208.000,00 que foram pagos na data da emissão e, como consequência, a taxa de custo efetivo da operação foi 10% ao ano (juros compostos).

O impacto no resultado de 2024 da empresa Sem Recursos S.A. decorrente exclusivamente das debêntures emitidas citadas foi, em reais:

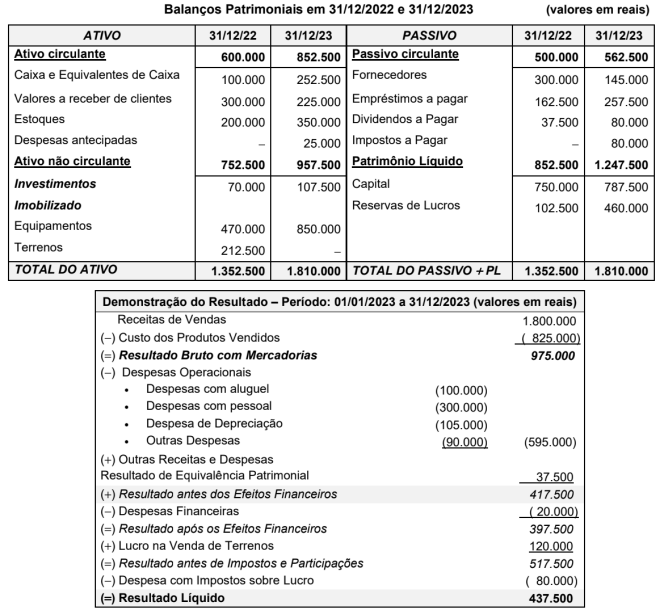

Durante o ano de 2023, não foi efetuado qualquer pagamento de empréstimos (nem principal, nem despesas financeiras) e os equipamentos foram adquiridos à vista.

Os valores correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimento foram, respectivamente e em reais,

• Pagamento ao fornecedor do equipamento.............................. R$ 1.400.000

• Gastos com transporte do equipamento até a sede da empresa.............................. R$ 600.000

• Gastos com mão de obra para instalação e customização do equipamento............................. R$ 160.000

A aquisição foi feita no dia 12/06/2023 e o equipamento começou a ser utilizado pela empresa no dia 01/07/2023. A vida útil definida para o equipamento pela empresa foi 8 anos e o valor residual estimado para sua venda, no final do prazo de vida útil, foi R$ 800.000.

Sabendo que a empresa adota o método das quotas constantes para a determinação da despesa de depreciação e não identificada a necessidade de ajuste ao valor recuperável, o saldo contábil evidenciado para o equipamento no Balanço Patrimonial de 31/12/2024 foi, em reais:

Sabendo que a empresa Sapatos de Luxo S.A. apurou, em 2018, um lucro líquido de R$ 60.000.000 e propôs e pagou dividendos no valor de R$ 90.000.000, os valores evidenciados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018, nas demonstrações contábeis individuais da empresa Vestuários em Geral S.A., especificamente em relação ao investimento efetuado, foram, respectivamente, em reais:

O saldo contábil das três aplicações em conjunto, apresentado no Balanço Patrimonial da empresa, em 31/12/2023, foi, em reais,

• Valor pago ao fornecedor das mercadorias........................... R$ 440.000

• Valor pago a uma transportadora para levar as mercadorias do depósito do fornecedoraté o depósito da empresa................................... R$ 24.000

• Valor pago por um seguro para transportar os produtos até o depósito da empresa................................ R$ 8.000

Após uma análise, a empresa devolveu 20% das mercadorias ao fornecedor por não atenderem às especificações técnicas estabelecidas e conseguiu, adicionalmente, um abatimento de R$ 20.000 sobre o valor remanescente após a devolução. Não houve nenhuma redução nos valores pagos à transportadora e à seguradora.

No valor total do estoque remanescente estavam incluídos os seguintes tributos:

• Tributos recuperáveis..................................... R$ 64.000

• Tributos não recuperáveis............................... R$ 36.000

A empresa Revendedora Nacional S.A. vendeu 90% do estoque remanescente pelo valor de R$ 800.000, tendo recebido à vista.Sobre o valor da venda houve a incidência de impostos no valor de R$ 70.000 e a empresa pagou R$ 24.000 de comissão paraseus vendedores. O valor do lucro bruto apurado pela empresa, relacionado apenas com estas transações de compra e vendafoi, em reais.

Em relação à retenção na fonte,