Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 16.778 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1874887

Contabilidade Geral

Identifique nos itens abaixo, o tipo de transação que poderia

representar uma transação em moeda estrangeira e, em seguida, assinale a opção

CORRETA.

I. Quando a entidade compra ou vende bens ou serviços cujo preço é fixado em moeda funcional. II. Quando a entidade compra ou vende bens ou serviços cujo preço é fixado em moeda estrangeira. III. Quando a entidade obtém ou concede empréstimos, quando os valores a pagar ou a receber são variáveis em moeda estrangeira. IV. Quando a entidade obtém ou concede empréstimos, quando os valores a pagar ou a receber são fixados em moeda estrangeira.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Quando a entidade compra ou vende bens ou serviços cujo preço é fixado em moeda funcional. II. Quando a entidade compra ou vende bens ou serviços cujo preço é fixado em moeda estrangeira. III. Quando a entidade obtém ou concede empréstimos, quando os valores a pagar ou a receber são variáveis em moeda estrangeira. IV. Quando a entidade obtém ou concede empréstimos, quando os valores a pagar ou a receber são fixados em moeda estrangeira.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874886

Contabilidade Geral

A Companhia A criou uma subsidiária B para a aquisição do

controle da Companhia Z. No processo de aquisição, houve geração de ágio

baseado em rentabilidade futura e reconhecimento de mais valia de ativos. O ágio

gerado na aquisição encontra-se devidamente fundamentado, e a operação foi

realizada com terceiros. Posteriormente à aquisição, a Companhia Z procedeu à

incorporação da controladora B. Com base nas normas contábeis em vigor e na

legislação CVM e com relação ao reconhecimento do ágio, julgue os itens abaixo e,

em seguida, assinale a opção CORRETA.

I. O ágio deve ser reconhecido em conta específica do ativo diferido (ágio) ou em conta específica de resultado de exercício futuro (deságio), quando o fundamento for expectativa de resultado futuro pelo valor justo apurado em laudo de avaliação, não requerendo, portanto, qualquer provisão. II. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação pelo valor justo apurado em laudo de avaliação. III. O ágio decorrente do direito de exploração ou concessão delegadas pelo Poder Público assim como o ágio baseado em rentabilidade futura devem ser provisionados, na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização. O seu valor líquido deve ser registrado em contrapartida da conta de reserva especial de ágio no patrimônio líquido. IV. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação, provisionado na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização.

Estão CORRETOS os itens:

I. O ágio deve ser reconhecido em conta específica do ativo diferido (ágio) ou em conta específica de resultado de exercício futuro (deságio), quando o fundamento for expectativa de resultado futuro pelo valor justo apurado em laudo de avaliação, não requerendo, portanto, qualquer provisão. II. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação pelo valor justo apurado em laudo de avaliação. III. O ágio decorrente do direito de exploração ou concessão delegadas pelo Poder Público assim como o ágio baseado em rentabilidade futura devem ser provisionados, na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização. O seu valor líquido deve ser registrado em contrapartida da conta de reserva especial de ágio no patrimônio líquido. IV. O ágio decorrente da mais valia de ativos deve ser reconhecido em contrapartida no patrimônio líquido em conta de reserva especial de ágio na incorporação, provisionado na incorporada, no mínimo, pela diferença entre o seu valor e o benefício fiscal decorrente de sua amortização.

Estão CORRETOS os itens:

Q1874885

Contabilidade Geral

O montante do ágio resultante da aquisição do controle da

companhia aberta que vier a incorporar sua controladora (incorporação

reversa) será contabilizado, na incorporadora, nas seguintes contas contábeis,

quando o fundamento econômico tiver sido a diferença entre o valor de mercado

dos bens e o seu valor contábil:

Q1874884

Contabilidade Geral

Com relação à Incerteza sobre Tratamento de Tributos sobre o Lucro,

julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade deve reconhecer todos os efeitos de um tratamento fiscal incerto, considerando a legislação vigente e seguindo os normativos fiscais existentes. II. Ao avaliar se e como o tratamento fiscal incerto afeta a determinação de lucro tributável (prejuízo fiscal), a entidade deve assumir que a autoridade fiscal examinará os valores que tem direito de examinar e tenha pleno conhecimento de todas as informações relacionadas ao realizar esses exames. III. Se a entidade concluir que é provável que a autoridade fiscal aceite o tratamento fiscal incerto, a entidade deve determinar o lucro tributável (prejuízo fiscal), consistentemente com o tratamento fiscal utilizado ou planejado para ser utilizado em sua declaração de tributos sobre o lucro. IV. A entidade deve refletir o efeito da incerteza para cada tratamento fiscal incerto, utilizando o método do valor mais provável, o único valor mais provável em um conjunto de resultados possíveis.

Estão CORRETOS os itens:

I. A entidade deve reconhecer todos os efeitos de um tratamento fiscal incerto, considerando a legislação vigente e seguindo os normativos fiscais existentes. II. Ao avaliar se e como o tratamento fiscal incerto afeta a determinação de lucro tributável (prejuízo fiscal), a entidade deve assumir que a autoridade fiscal examinará os valores que tem direito de examinar e tenha pleno conhecimento de todas as informações relacionadas ao realizar esses exames. III. Se a entidade concluir que é provável que a autoridade fiscal aceite o tratamento fiscal incerto, a entidade deve determinar o lucro tributável (prejuízo fiscal), consistentemente com o tratamento fiscal utilizado ou planejado para ser utilizado em sua declaração de tributos sobre o lucro. IV. A entidade deve refletir o efeito da incerteza para cada tratamento fiscal incerto, utilizando o método do valor mais provável, o único valor mais provável em um conjunto de resultados possíveis.

Estão CORRETOS os itens:

Q1874883

Conhecimentos Bancários

A Entidade XYZ adquiriu a Entidade ABC, resultando em uma

combinação de negócios. Os seguintes valores são relacionados a esta

combinação:

a. Contraprestação efetivamente transferida R$1.600,00. b. Valor justo líquido de ativos identificáveis e passivos da Entidade ABC:

(i) ativos circulantes R$500,00; (ii) ativos não circulantes R$1.500,00; (iii) passivos circulantes R$300,00; (iv) passivos não circulantes R$400,00.

Com base nos valores acima apresentados, o valor do ágio a ser reconhecido por expectativa de rentabilidade futura (goodwill) é de:

a. Contraprestação efetivamente transferida R$1.600,00. b. Valor justo líquido de ativos identificáveis e passivos da Entidade ABC:

(i) ativos circulantes R$500,00; (ii) ativos não circulantes R$1.500,00; (iii) passivos circulantes R$300,00; (iv) passivos não circulantes R$400,00.

Com base nos valores acima apresentados, o valor do ágio a ser reconhecido por expectativa de rentabilidade futura (goodwill) é de:

Q1874882

Contabilidade Geral

Sobre a regra de desreconhecimento de ativos financeiros prevista

na norma de instrumentos financeiros, identifique os itens abaixo que resultam no

desreconhecimento de ativos financeiros e, em seguida, assinale a opção

CORRETA:

I. Os direitos de recebimento dos fluxos de caixa do ativo cessaram. II. A Cia. assumiu uma obrigação de pagar fluxos de caixa do ativo transferido. III. A Cia. transferiu substancialmente todos os riscos e benefícios. IV. A Cia. manteve o controle do ativo.

Estão CORRETO(S) os itens:

I. Os direitos de recebimento dos fluxos de caixa do ativo cessaram. II. A Cia. assumiu uma obrigação de pagar fluxos de caixa do ativo transferido. III. A Cia. transferiu substancialmente todos os riscos e benefícios. IV. A Cia. manteve o controle do ativo.

Estão CORRETO(S) os itens:

Q1874881

Contabilidade Geral

Quando um passivo e instrumentos patrimoniais são mantidos por

outras partes como ativos, como deverá ser realizada tal mensuração pela entidade

emissora, considerando a norma contábil em vigor. Sobre esse assunto, julgue os

itens abaixo e, em seguida, assinale a alternativa CORRETA.

I. A mensuração deverá ser embasada em laudo técnico elaborado pelo responsável pela governança. II. Deve-se utilizar o preço cotado em mercado ativo para o item idêntico mantido por outra parte como ativo, se esse preço estiver disponível. III. Deve-se utilizar a abordagem de receita técnica de valor presente que leve em conta o fluxo de caixa futuro que um participante do mercado esperaria receber por deter o passivo ou o instrumento patrimonial como ativo. IV. Deve-se usar uma abordagem que seja financeiramente viável e que leve em conta se o uso do ativo pela outra parte gera receita ou fluxos de caixa adequados.

Está(ão) CORRETO(S) o(s) item(ns):

I. A mensuração deverá ser embasada em laudo técnico elaborado pelo responsável pela governança. II. Deve-se utilizar o preço cotado em mercado ativo para o item idêntico mantido por outra parte como ativo, se esse preço estiver disponível. III. Deve-se utilizar a abordagem de receita técnica de valor presente que leve em conta o fluxo de caixa futuro que um participante do mercado esperaria receber por deter o passivo ou o instrumento patrimonial como ativo. IV. Deve-se usar uma abordagem que seja financeiramente viável e que leve em conta se o uso do ativo pela outra parte gera receita ou fluxos de caixa adequados.

Está(ão) CORRETO(S) o(s) item(ns):

Q1874880

Conhecimentos Bancários

Como poderíamos definir o valor justo de um determinado

componente do balanço patrimonial, considerando as Normas Contábeis em vigor?

Acerca desse assunto, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado. II. É o melhor valor alcançado pela companhia no momento da valorização inicial da transação. III. O preço no mercado principal (ou mais vantajoso) utilizado para mensurar o valor justo do ativo ou passivo não deve ser ajustado para refletir custos de transação. IV. O valor justo deve ser estabelecido, tão somente, por laudo específico contratado pela administração.

Está(ão) CORRETO(S) o(s) item(ns):

I. Valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado. II. É o melhor valor alcançado pela companhia no momento da valorização inicial da transação. III. O preço no mercado principal (ou mais vantajoso) utilizado para mensurar o valor justo do ativo ou passivo não deve ser ajustado para refletir custos de transação. IV. O valor justo deve ser estabelecido, tão somente, por laudo específico contratado pela administração.

Está(ão) CORRETO(S) o(s) item(ns):

Q1874879

Contabilidade Geral

Em relação ao período de mensuração envolvendo combinação de

negócios, assinale a opção CORRETA.

Q1874878

Conhecimentos Bancários

Em relação à nota de declaração de conformidade constante nas

notas explicativas às demonstrações contábeis das companhias abertas, julgue os

itens abaixo a serem afirmados pela administração nesta nota e, em seguida,

assinale a opção CORRETA.

I. Todas as informações relevantes próprias da entidade e somente elas estão sendo evidenciadas. II. Todas as informações relevantes próprias da entidade ou não estão sendo evidenciadas. III. As informações evidenciadas correspondem às utilizadas pela administração na sua gestão. IV. As informações evidenciadas correspondem às utilizadas pela administração e por analistas de mercado.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Todas as informações relevantes próprias da entidade e somente elas estão sendo evidenciadas. II. Todas as informações relevantes próprias da entidade ou não estão sendo evidenciadas. III. As informações evidenciadas correspondem às utilizadas pela administração na sua gestão. IV. As informações evidenciadas correspondem às utilizadas pela administração e por analistas de mercado.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1874877

Contabilidade Geral

A Comissão de Valores Mobiliários (CVM) reconhece expressamente

que as normas contábeis utilizadas na preparação das demonstrações contábeis

devem ser subordinadas:

Q1874876

Contabilidade Geral

De acordo com a norma de Receita de contrato com cliente, quando

se fala da alocação do preço da transação com base em preço de venda individual,

os métodos adequados para estimar esse preço compreendem diversas

abordagens. Acerca desse assunto, assinale a opção CORRETA:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396065

Português

Texto associado

A importância da tecnologia na contabilidade digital

A virada do século foi marcada pela relevância que a tecnologia adquiriu no nosso dia a dia. Atualmente, é

praticamente impossível imaginar a vida sem o acesso à internet e a dispositivos básicos como o celular. Nesse contexto,

investir em contabilidade digital não é apenas uma opção.

O mercado contábil também tem se adaptado às novas demandas do universo corporativo e das finanças pessoais.

Os melhores escritórios e assessorias estão sempre em busca de tecnologias que possam oferecer benefícios aos seus

clientes.

As que recebem mais destaque são, sem sombra de dúvidas, os softwares que otimizam tarefas da contabilidade e

de controle fiscal. [...]

Por que investir em contabilidade digital?

O mundo atual não permite mais morosidade e procedimentos analógicos na gestão das finanças. As soluções

precisam ser imediatas e adaptadas às novas tecnologias da informação. Dessa forma os empreendedores e gestores

podem ter um processo de tomada de decisões mais confiável e com amparo de métricas confiáveis.

Para que a assessoria contábil supra as necessidades de seus clientes, ela tem indicado o uso de softwares integrados

que geram valor e praticidade às atividades operacionais diárias.

Sendo assim, a contabilidade digital acabou se tornando uma demanda inevitável. A boa notícia é que seus resultados

provocam impactos positivos nos seus rendimentos.

As leis referentes a tributos são complexas no nosso país. Elas passam por constantes transformações e adaptações,

sendo um verdadeiro desafio estar sempre atualizado e a par das mudanças.

Felizmente, a contabilidade digital está preparada para fazer updates e dar respostas rápidas para problemas

recorrentes. Além do mais, diversos procedimentos podem ser automatizados e/ou simplificados quando temos os

instrumentos certos em mãos.

Um dos grandes ganhos que a contabilidade recebe com isso é o aumento da confiabilidade nos dados e relatórios.

Esse é um dos princípios mais importantes para todo e qualquer contador ou administrador financeiro. [...]

A inserção da tecnologia no cotidiano corporativo e a implementação da contabilidade digital permitiram mais

produtividade e eficiência na gestão das finanças e tributos. Essa evolução nos permite ter uma agilidade inimaginável

até pouco tempo atrás.

(Nogal Contabilidade e Marketing. Disponível em: www.nogalcontabilidade.com.br [email protected])

(Disponível em: http://www.portaldecontabilidade.com.br/tematicas/a-importancia-da-tecnologia-na-contabilidade-digital.htm. Adaptado.)

Pode-se observar que a unidade textual presente no texto em análise tem o uso de alguns elementos de coesão como

um importante instrumento para a finalidade proposta; a conexão assim estabelecida pode ser constatada entre alguns

segmentos pelos elementos corretamente identificados em, com EXCEÇÃO de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396064

Português

Texto associado

A importância da tecnologia na contabilidade digital

A virada do século foi marcada pela relevância que a tecnologia adquiriu no nosso dia a dia. Atualmente, é

praticamente impossível imaginar a vida sem o acesso à internet e a dispositivos básicos como o celular. Nesse contexto,

investir em contabilidade digital não é apenas uma opção.

O mercado contábil também tem se adaptado às novas demandas do universo corporativo e das finanças pessoais.

Os melhores escritórios e assessorias estão sempre em busca de tecnologias que possam oferecer benefícios aos seus

clientes.

As que recebem mais destaque são, sem sombra de dúvidas, os softwares que otimizam tarefas da contabilidade e

de controle fiscal. [...]

Por que investir em contabilidade digital?

O mundo atual não permite mais morosidade e procedimentos analógicos na gestão das finanças. As soluções

precisam ser imediatas e adaptadas às novas tecnologias da informação. Dessa forma os empreendedores e gestores

podem ter um processo de tomada de decisões mais confiável e com amparo de métricas confiáveis.

Para que a assessoria contábil supra as necessidades de seus clientes, ela tem indicado o uso de softwares integrados

que geram valor e praticidade às atividades operacionais diárias.

Sendo assim, a contabilidade digital acabou se tornando uma demanda inevitável. A boa notícia é que seus resultados

provocam impactos positivos nos seus rendimentos.

As leis referentes a tributos são complexas no nosso país. Elas passam por constantes transformações e adaptações,

sendo um verdadeiro desafio estar sempre atualizado e a par das mudanças.

Felizmente, a contabilidade digital está preparada para fazer updates e dar respostas rápidas para problemas

recorrentes. Além do mais, diversos procedimentos podem ser automatizados e/ou simplificados quando temos os

instrumentos certos em mãos.

Um dos grandes ganhos que a contabilidade recebe com isso é o aumento da confiabilidade nos dados e relatórios.

Esse é um dos princípios mais importantes para todo e qualquer contador ou administrador financeiro. [...]

A inserção da tecnologia no cotidiano corporativo e a implementação da contabilidade digital permitiram mais

produtividade e eficiência na gestão das finanças e tributos. Essa evolução nos permite ter uma agilidade inimaginável

até pouco tempo atrás.

(Nogal Contabilidade e Marketing. Disponível em: www.nogalcontabilidade.com.br [email protected])

(Disponível em: http://www.portaldecontabilidade.com.br/tematicas/a-importancia-da-tecnologia-na-contabilidade-digital.htm. Adaptado.)

Considerando-se o título “A importância da tecnologia na contabilidade digital” e sua função estratégica na articulação

do texto, assinale, a seguir, a afirmativa correta.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396063

Auditoria

Em uma ação cível de apuração de haveres, o perito contábil apresentou em seu Laudo Pericial a metodologia

de trabalho da seguinte forma: “Desenvolveu-se o trabalho mediante a análise dos livros diário e razão e demais documentos

solicitados conforme Termo Inicial de Diligência Pericial”. Tal metodologia apresentada refere-se à utilização pelo perito do

procedimento de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396062

Auditoria

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor

perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho

à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396061

Auditoria

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no

Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na

mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

1. O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

2. Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não

contabilizados pela empresa.

3. Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto,

ainda não foram sacados pelos favorecidos.

4. Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não

contabilizado pela empresa.

5. Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

6. Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396060

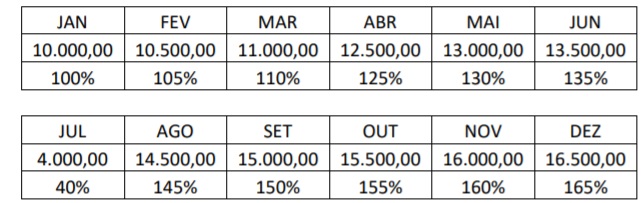

Auditoria

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas

faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396059

Contabilidade Geral

Uma CIA apresentou em seu Balanço Patrimonial de 31/12/2012 um Imobilizado registrado pelo valor

original de R$ 250.000,00 e Depreciação Acumulada de R$ 75.000,00. Em 2013, foram verificados que o valor de

mercado e o Desempenho desse Bem reduziram mais que o esperado. Diante dos fatos, constatou-se que:

A vida útil futura estimada para o Bem é de três anos; O valor líquido de venda do Bem é de R$ 120.000,00; Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A vida útil futura estimada para o Bem é de três anos; O valor líquido de venda do Bem é de R$ 120.000,00; Os fluxos de caixa futuros estimados a uma taxa de 15% a.a. totalizam R$ 142.000,00.

A partir dessas informações, a CIA concluiu que o valor recuperável desse Bem (valor de uso) é maior que o seu valor

líquido de venda. Assim sendo, atendendo ao que determina a NBC TG 01 (R4) – Redução ao Valor Recuperável de

Ativos, a CIA deverá reconhecer em seus resultados uma perda por desvalorização de forma a refletir o Valor

Recuperável desse Imobilizado no valor de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396058

Contabilidade Geral

A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês

de abril de 2017, as seguintes operações:

Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%; Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%; Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista; Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS; Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

De acordo com as informações apresentadas, segundo a NBC TG 16 (R2) – Estoques, combinada com a NBC TG 20 (R2) – Custos de Empréstimos, o valor final a ser registrado no Ativo Circulante – “Mercadorias para Revenda” é: