Questões de Concurso

Foram encontradas 35.840 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471303

Auditoria

O auditor, quando, não consegue obter evidência de auditoria apropriada e suficiente para suportar sua opinião, concluindo que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes e generalizadas, deverá expressar sua opinião por meio de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471302

Auditoria

Considere:

I. A elaboração de relatórios e emissão de relatórios e certificados.

II Elaboração dos papéis de trabalho e aplicação de testes.

III. Avaliação dos riscos de auditoria do Sistema de Controle Interno; Planejamento e elaboração dos programas de trabalho.

IV. Monitoramento ou follow-up.

Os itens acima constituem etapas do trabalho, recomendadas pelas normas de execução dos trabalhos de auditoria para se obter evidências robustas, e devem obedecer a sequência lógica seguinte:

I. A elaboração de relatórios e emissão de relatórios e certificados.

II Elaboração dos papéis de trabalho e aplicação de testes.

III. Avaliação dos riscos de auditoria do Sistema de Controle Interno; Planejamento e elaboração dos programas de trabalho.

IV. Monitoramento ou follow-up.

Os itens acima constituem etapas do trabalho, recomendadas pelas normas de execução dos trabalhos de auditoria para se obter evidências robustas, e devem obedecer a sequência lógica seguinte:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471301

Auditoria

Os procedimentos de auditoria que incluem testes para certificar-se da existência patrimonial, de direitos e obrigações em determinada data, ocorrência das transações, da abrangência dos registros, da mensuração, apresentação e divulgação em conformidade com as normas pertinentes, são testes de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471300

Auditoria Governamental

Relativamente à comunicação dos trabalhos de auditoria interna, independente e/ou perícia contábil, quando se verificar a não observância da aplicação dos princípios de legalidade, legitimidade e economicidade, constatando-se a existência de desfalque ou alcance, que resulte prejuízo quantificável para a fazenda e/ou comprometa, substancialmente, as demonstrações financeiras e respectiva gestão dos agentes responsáveis, no período examinado, a opinião do órgão ou Unidade de Controle Interno designado para o exame deve ser expressa por meio de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471299

Auditoria Governamental

Segundo o Decreto Estadual do Piauí nº 11.392/04, o conjunto concatenado de medidas que concorre para a administração econômica eficiente e eficaz, gerando informações gerenciais confiáveis, tempestivas e relevantes, assegurando a fiel observância das políticas administrativas, com o fim de salvaguardar o patrimônio público e atender os objetivos institucionais, inclusive, consistindo de fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Estado e das entidades da administração direta e indireta, quanto a legalidade, legitimidade, economicidade, aplicação de subvenções e renúncia de receitas, conceitua, para a CGE,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471298

Auditoria

A contabilidade criativa efetuada com o propósito de maquiar as demonstrações contábeis, seja para aumentar ou diminuir valores relacionados com os índices econômico-financeiros, com o valor da empresa, com a distribuição de lucros e pagamento de tributos sobre a renda, constitui, conforme norma vigente,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471293

Contabilidade de Custos

A empresa ABC produz um único produto e realizou uma análise da relação custo-volume-lucro referente ao mês de novembro de 2014, obtendo as seguintes informações:

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

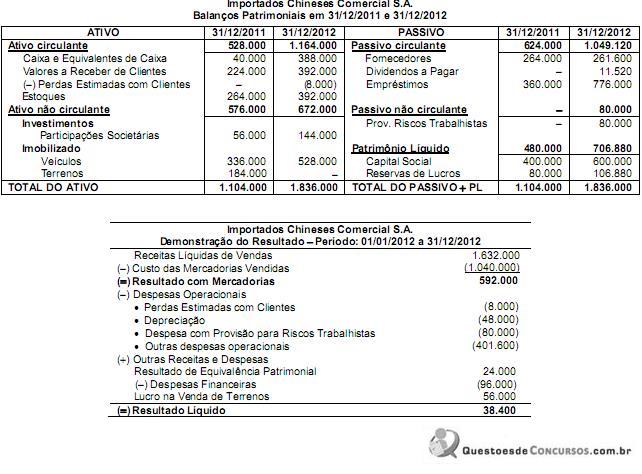

Q471277

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471276

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471274

Contabilidade Geral

Uma empresa adquiriu um equipamento industrial que foi instalado em um imóvel alugado pelo prazo de 10 anos. O custo de aquisição do equipamento foi R$ 5.000.000,00 e a compra ocorreu em 01/01/2013. A empresa estima que utilizará o equipa- mento por 10 anos de forma contínua durante 24 horas por dia, em função da sua atividade. No final deste prazo de utilização, o equipamento poderá ser vendido por R$ 400.000,00.

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471267

Legislação Estadual

Considere as afirmações a seguir:

I. Ocorrerá a suspensão do ICMS nas operações em que a incidência deste ficar condicionada a evento futuro.

II. Dar-se-á o diferimento do ICMS quando o lançamento e/ou pagamento do imposto incidente sobre determinada operação ou prestação forem adiados para uma etapa posterior de comercialização, industrialização, prestação, uso ou consumo.

III. O preço de importação expresso em moeda estrangeira será convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do Imposto de Importação, sem qualquer acréscimo ou devolução posterior, exceto se houver variação da taxa cambial até o pagamento efetivo do preço.

IV. Configura hipótese de direito ao ressarcimento de ICMS a ocorrência de quaisquer operações interestaduais com mercadorias já alcançadas pela substituição tributária.

De acordo com o Regulamento do ICMS do Estado do Piauí está correto o que se afirma em

I. Ocorrerá a suspensão do ICMS nas operações em que a incidência deste ficar condicionada a evento futuro.

II. Dar-se-á o diferimento do ICMS quando o lançamento e/ou pagamento do imposto incidente sobre determinada operação ou prestação forem adiados para uma etapa posterior de comercialização, industrialização, prestação, uso ou consumo.

III. O preço de importação expresso em moeda estrangeira será convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do Imposto de Importação, sem qualquer acréscimo ou devolução posterior, exceto se houver variação da taxa cambial até o pagamento efetivo do preço.

IV. Configura hipótese de direito ao ressarcimento de ICMS a ocorrência de quaisquer operações interestaduais com mercadorias já alcançadas pela substituição tributária.

De acordo com o Regulamento do ICMS do Estado do Piauí está correto o que se afirma em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471266

Legislação Estadual

Um agente do fisco piauiense efetuando diligências no estabelecimento industrial do sr. Valbert Dourado, em São Miguel do Tapuio - PI, sujeito ao regime normal de apuração e que realiza comumente operações tributadas, constatou as seguintes ocorrências:

I. a empresa escriturou, em 1o de outubro de 2014, crédito de ICMS referente à aquisição de matéria-prima que ingressou em seu estabelecimento no dia 04 de outubro de 2009, acobertada com nota fiscal emitida em 29 de setembro de 2009.

II. a empresa manteve crédito de ICMS que havia escriturado por ocasião da entrada da mercadoria, referente lote de mercadorias que foram furtadas do seu estoque, lançando, porém, o prejuízo em sua contabilidade.

III. a empresa se creditou do ICMS das mercadorias recebidas que foram consumidas no processo de produção, que integraram o produto final na condição de elementos indispensáveis à sua composição e, além disso, de ferramentais que foram utilizados no processo de produção.

IV. a empresa se creditou do ICMS cobrado por outro Estado em serviço de transporte por ela tomado para trazer matéria- prima em operação interestadual.

Estão sujeitas à autuação por parte do Fisco, parcial ou integralmente, APENAS as ocorrências descritas em

I. a empresa escriturou, em 1o de outubro de 2014, crédito de ICMS referente à aquisição de matéria-prima que ingressou em seu estabelecimento no dia 04 de outubro de 2009, acobertada com nota fiscal emitida em 29 de setembro de 2009.

II. a empresa manteve crédito de ICMS que havia escriturado por ocasião da entrada da mercadoria, referente lote de mercadorias que foram furtadas do seu estoque, lançando, porém, o prejuízo em sua contabilidade.

III. a empresa se creditou do ICMS das mercadorias recebidas que foram consumidas no processo de produção, que integraram o produto final na condição de elementos indispensáveis à sua composição e, além disso, de ferramentais que foram utilizados no processo de produção.

IV. a empresa se creditou do ICMS cobrado por outro Estado em serviço de transporte por ela tomado para trazer matéria- prima em operação interestadual.

Estão sujeitas à autuação por parte do Fisco, parcial ou integralmente, APENAS as ocorrências descritas em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471265

Legislação Estadual

A Indústria Amauri Jucá, do município de Piracuruca - PI, recebeu uma encomenda da Banda Xenhenhem, de Teresina - PI e fabricou um equipamento para efeitos pirotécnicos que será utilizado em shows musicais. Ao remeter o equipamento, a indústria cobrou o valor de R$ 80.000,00, acrescendo o valor de juros de R$ 1.600,00, em razão de prazo de pagamento, e o valor de IPI de R$ 8.160,00. O valor total da nota fiscal foi de R$ 89.760,00. O frete foi realizado por transportadora piauiense que cobrou o valor de R$ 1.000,00 por conta e ordem do destinatário.

No momento do pagamento da duplicata, houve um desconto de R$ 300,00, em virtude de pagamento antes do prazo previsto, condição especificada no contrato de venda.

O valor da base de cálculo do ICMS devido pela indústria fabricante será de

No momento do pagamento da duplicata, houve um desconto de R$ 300,00, em virtude de pagamento antes do prazo previsto, condição especificada no contrato de venda.

O valor da base de cálculo do ICMS devido pela indústria fabricante será de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471264

Legislação Estadual

Em relação ao ICMS, é INCORRETO afirmar:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471263

Legislação Estadual

O comerciante Franco Delá, de São Raimundo Nonato - PI, adquiriu, para revenda, mercadoria sujeita à substituição tributária das operações subsequentes, remetida pela indústria Raica Oliveira, de Barras - PI. O valor da operação foi de R$ 30.000,00 e o fabricante incluiu IPI de R$ 6.000,00, totalizando um valor de R$ 36.000,00.

A mercadoria é sujeita à alíquota interna de 25% e o comerciante declarou, no pedido de compra, que irá revender a totalidade dessa mercadoria para supermercados (varejistas).

O valor do ICMS que deverá ser retido na fonte pela indústria, supondo margem de valor agregado prevista pela legislação de 35%, é

A mercadoria é sujeita à alíquota interna de 25% e o comerciante declarou, no pedido de compra, que irá revender a totalidade dessa mercadoria para supermercados (varejistas).

O valor do ICMS que deverá ser retido na fonte pela indústria, supondo margem de valor agregado prevista pela legislação de 35%, é

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471262

Legislação Estadual

Considere as situações a seguir:

I. a Empresa Atacadista Sara Meneses, de Parnaíba - PI, remeteu uma carga de calçados para depósito em armazém geral de Teresina - PI.

II. a Transportadora Dirceu Andrade foi contratada pela Atacadista Sara Meneses para levar a mercadoria, desde Parnaíba - PI, até o armazém geral de Teresina - PI.

III. a Empresa Atacadista Sara Meneses, de Parnaíba - PI, remeteu uma carga de calçados para depósito em armazém geral de Fortaleza - CE.

IV. a Empresa Atacadista Sara Meneses, de Parnaíba - PI, transferiu a propriedade de sua filial de Cocal - PI, uma loja de tecidos, para uma multinacional que mantém diversos estabelecimentos comerciais no Piauí.

V. a Empresa Atacadista Sara Meneses, de Parnaíba - PI, vendeu óleo lubrificante derivado de petróleo para comerciante revendedor do Maranhão.

Contam com não incidência do ICMS APENAS as situações descritas em

I. a Empresa Atacadista Sara Meneses, de Parnaíba - PI, remeteu uma carga de calçados para depósito em armazém geral de Teresina - PI.

II. a Transportadora Dirceu Andrade foi contratada pela Atacadista Sara Meneses para levar a mercadoria, desde Parnaíba - PI, até o armazém geral de Teresina - PI.

III. a Empresa Atacadista Sara Meneses, de Parnaíba - PI, remeteu uma carga de calçados para depósito em armazém geral de Fortaleza - CE.

IV. a Empresa Atacadista Sara Meneses, de Parnaíba - PI, transferiu a propriedade de sua filial de Cocal - PI, uma loja de tecidos, para uma multinacional que mantém diversos estabelecimentos comerciais no Piauí.

V. a Empresa Atacadista Sara Meneses, de Parnaíba - PI, vendeu óleo lubrificante derivado de petróleo para comerciante revendedor do Maranhão.

Contam com não incidência do ICMS APENAS as situações descritas em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471261

Legislação Estadual

Considere:

I. Patrícia Mellodi, pessoa física, adquiriu joias italianas, que haviam sido apreendidas pela Receita Federal, em licitação promovida por esse órgão, em Teresina - PI.

II. Empresa pavimentadora de Oeiras - PI, inscrita como contribuinte do ISS, adquire óleo diesel proveniente da Bahia, para seu consumo.

III. Clínica de radiologia do Dr. Homero Santos, de Campo Maior - PI, importa aparelho de tomografia da Alemanha.

IV. Empresa de propaganda e publicidade de Teresina - PI contrata serviço de comunicação prestado por empresa americana e iniciado naquele país.

De acordo com a legislação, caracterizam-se como contribuintes do ICMS as pessoas das situações descritas em

I. Patrícia Mellodi, pessoa física, adquiriu joias italianas, que haviam sido apreendidas pela Receita Federal, em licitação promovida por esse órgão, em Teresina - PI.

II. Empresa pavimentadora de Oeiras - PI, inscrita como contribuinte do ISS, adquire óleo diesel proveniente da Bahia, para seu consumo.

III. Clínica de radiologia do Dr. Homero Santos, de Campo Maior - PI, importa aparelho de tomografia da Alemanha.

IV. Empresa de propaganda e publicidade de Teresina - PI contrata serviço de comunicação prestado por empresa americana e iniciado naquele país.

De acordo com a legislação, caracterizam-se como contribuintes do ICMS as pessoas das situações descritas em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471260

Legislação Estadual

Considere as prestações de serviço de transporte a seguir indicadas, referentes a mercadorias a serem revendidas pelo destinatário:

I. transportadora do Piauí é contratada por empresa da Bahia para retirar mercadorias em Fortaleza - CE e levar até Salvador - BA.

II. transportadora de Minas Gerais retira mercadorias no Piauí e entrega em Belo Horizonte - MG, contratada por empresa mineira.

III. transportadora de Minas Gerais retira mercadorias no Piauí e entrega em Belo Horizonte - MG, contratada por empresa piauiense.

A unidade federativa competente para cobrar o ICMS nas situações I, II e III, respectivamente, é

I. transportadora do Piauí é contratada por empresa da Bahia para retirar mercadorias em Fortaleza - CE e levar até Salvador - BA.

II. transportadora de Minas Gerais retira mercadorias no Piauí e entrega em Belo Horizonte - MG, contratada por empresa mineira.

III. transportadora de Minas Gerais retira mercadorias no Piauí e entrega em Belo Horizonte - MG, contratada por empresa piauiense.

A unidade federativa competente para cobrar o ICMS nas situações I, II e III, respectivamente, é

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471258

Legislação Estadual

Empresa piauiense realiza transporte de cabotagem com origem no Piauí e destino a contribuintes do ICMS, localizados na Bahia, no valor total de R$ 600.000,00, no mês de setembro de 2014, sendo as prestações tributadas.

Para realizar tais serviços adquiriu e utilizou combustível, em cujos documentos fiscais constavam o ICMS cobrado na operação anterior de R$ 3.400,00.

O barco utilizado no serviço foi adquirido em novembro de 2010 com ICMS no valor de R$ 37.920,00.

No mês da prestação dos serviços, a empresa transportadora tomou serviços de comunicação com ICMS cobrado de R$ 400,00 e adquiriu material de uso e consumo com ICMS de R$ 1.700,00.

O valor do ICMS apurado, após o confronto de débito e de créditos passíveis de compensação, será de

Para realizar tais serviços adquiriu e utilizou combustível, em cujos documentos fiscais constavam o ICMS cobrado na operação anterior de R$ 3.400,00.

O barco utilizado no serviço foi adquirido em novembro de 2010 com ICMS no valor de R$ 37.920,00.

No mês da prestação dos serviços, a empresa transportadora tomou serviços de comunicação com ICMS cobrado de R$ 400,00 e adquiriu material de uso e consumo com ICMS de R$ 1.700,00.

O valor do ICMS apurado, após o confronto de débito e de créditos passíveis de compensação, será de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471257

Legislação Estadual

A Fábrica de Produtos Alimentícios Maria da Inglaterra, de Picos-PI, adquire matérias-primas em operações internas e interestaduais e exporta todas as mercadorias de sua produção para países do Reino Unido.

Nesse caso,

Nesse caso,