Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 35.840 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476900

Administração Financeira e Orçamentária

Um dos principais instrumentos da transparência fiscal, que deve conter um comparativo com os limites relacionados às operações de crédito, inclusive por antecipação de receita, e que deverá ser assinado pelo controle interno, é o

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476899

Administração Financeira e Orçamentária

Uma das funções do Analista do Tesouro Estadual é acompanhar e controlar as dívidas flutuantes e fundadas interna e externa do Estado do Piauí, devendo saber que integram a dívida fundada os

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476898

Administração Financeira e Orçamentária

A transparência das contas públicas ganhou força com o advento da LRF. Tanto isso é fato que essa lei foi alterada justamente para o aprimoramento das regras de transparência. Uma dessas modificações foi a exigência de disponibilização a qualquer pessoa física ou jurídica de dados quanto à despesa pública, que deve ocorrer

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476897

Administração Financeira e Orçamentária

A LRF dedicou atenção especial à renúncia de receitas e estabeleceu regras rígidas para sua realização. Nesse sentido, durante a execução do orçamento do Governo do Estado do Piauí ocorreram os seguintes fatos: 1 - anistia; 2 - remissão; 3 - concessão de isenção em caráter geral; 4 - subsídio; 5 - cancelamento de débito cujo montante era inferior ao do respectivo custo de cobrança. Configuram renúncia de receita os eventos de número

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476896

Administração Financeira e Orçamentária

Dentre os tipos de despesa pública está a obrigatória de caráter continuado. Nos termos da LRF, essa despesa fixa para o ente a obrigação legal de sua execução por um período superior a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476895

Administração Financeira e Orçamentária

A Secretaria da Fazenda do Governo do Estado do Piauí adquiriu uma geladeira. O processamento dessa despesa ocorreu da seguinte forma: empenhamento em 10/12/13; recebimento da geladeira em 30/12/13; pagamento da despesa em 10/01/14. A contabilização da aquisição da geladeira atendeu as normas previstas na Lei n° 4.320/64. Assim, essa despesa foi registrada em 31/12/13 como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476894

Administração Financeira e Orçamentária

Um dos pilares da boa política fiscal é o planejamento por meio da especificação de metas. Nos termos da LRF, se verificado que a realização da receita poderá não comportar o cumprimento das metas de resultado nominal ou primário, deverão ser adotadas medidas relacionadas

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476893

Administração Financeira e Orçamentária

A Constituição Federal veda a realização de operação de crédito que exceda o montante das despesas de capital, disposição conhecida como “Regra de Ouro”. A própria Constituição prevê uma exceção e as suas condições, desde que seja autorizada

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476892

Administração Financeira e Orçamentária

O sítio eletrônico do Tesouro Nacional define a dívida pública como aquela contraída pelo Governo para financiar o déficit orçamentário, incluindo o refinanciamento da dívida pública. Nos termos previstos na Lei de Responsabilidade Fiscal - LRF, a atualização monetária do principal da dívida pública refinanciada não poderá superar a variação do índice de preços previsto na legislação específica ou

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476891

Administração Financeira e Orçamentária

A fixação dos limites globais para o montante da dívida consolidada dos entes federativos, o que inclui o Estado do Piauí, compete

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476888

Administração Financeira e Orçamentária

O Governo do Estado do Piauí formalizou confissão de dívida perante a União. Nos termos da LRF, esse fato é equiparado a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476887

Administração Financeira e Orçamentária

Nos termos da LRF, a repartição dos limites globais de gastos com pessoal do Estado do Piauí considerará o Poder Legislativo (incluindo o Tribunal de Contas), o Poder Judiciário, o Poder Executivo e o Ministério Público do Estado e não poderá exceder, respectivamente, a

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476886

Administração Financeira e Orçamentária

Segundo estabelece a LRF, os percentuais de despesas com pessoal são apurados pela comparação do montante gasto a esse título com a receita corrente líquida, que deve ser apurada, excluídas as duplicidades, com base no período de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476883

Administração Financeira e Orçamentária

O Governo do Estado do Piauí realizou operação de crédito junto a uma instituição financeira para o recapeamento de rodovias estaduais, contudo, isso não estava previsto originalmente no orçamento. Essa receita deve ser classificada como

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476882

Administração Financeira e Orçamentária

O Governo do Estado do Piauí decidiu alugar imóveis de sua propriedade. Em relação a um deles, os aluguéis não foram pagos. Ao final do exercício, o valor correspondente integrará

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476881

Administração Financeira e Orçamentária

Na elaboração e execução do orçamento, tanto a previsão como a arrecadação das receitas devem obedecer às fases previstas na Lei n° 4.320/64. Nesses termos, o ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta é denominado

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476880

Administração Financeira e Orçamentária

As transferências destinadas a cobrir despesas de custeio de entidades, inclusive de direito privado, subdividem-se em sociais e econômicas. Essas transferências denominam-se

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476879

Administração Financeira e Orçamentária

As metas da Administração pública para as despesas relativas aos programas de duração continuada e as disposições sobre alterações na legislação tributária são, respectivamente, conteúdos atinentes

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476878

Administração Financeira e Orçamentária

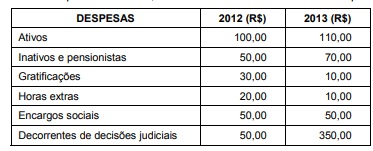

Um Analista do Tesouro Estadual foi incumbido de efetuar uma apuração das despesas com pessoal do Governo do Estado do

Piauí para fins de atendimento ao limite previsto na LRF, com base nos dados fornecidos no quadro a seguir:

A despesa total com pessoal em 2013, se comparada à ocorrida em 2012,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476877

Administração Financeira e Orçamentária

As despesas públicas podem ser classificadas como correntes, quando não contribuem diretamente para a formação ou aquisição de um bem, e como de capital, quando são realizadas pelas instituições públicas para a criação/aquisição de bens de capital. Essa classificação é denominada