À luz de Lei de Responsabilidade Fiscal (Lcp nº 101/2000), é...

Comentários

Veja os comentários dos nossos alunos

Gabarito: C

Receitas correntes → não aumentam o patrimônio público de forma duradoura (são recorrentes)

Receitas de capital → aumentam o patrimônio (ex: venda de bens, empréstimos)

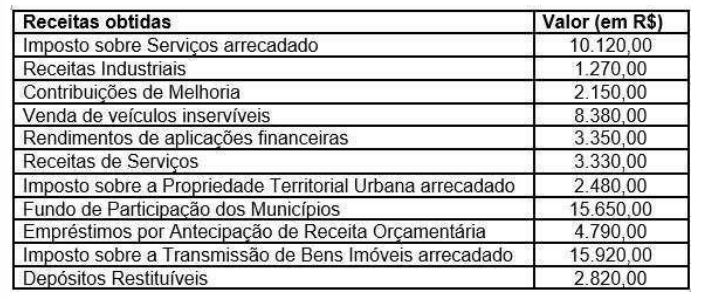

Analisando as receitas da questão:

Imposto sobre Serviços arrecadado → Receita Corrente

Receitas Industriais → Receita Corrente

Contribuições de Melhoria → Receita Corrente

Venda de veículos inservíveis → Receita de Capital (alienação de bens)

Rendimentos de aplicações financeiras → Receita Corrente

Receitas de Serviços → Receita Corrente

Imposto sobre a Propriedade Territorial Urbana arrecadado → Receita Corrente

Fundo de Participação dos Municípios → Receita Corrente (transferência corrente)

Empréstimos por Antecipação de Receita Orçamentária → Receita de Capital (operação de crédito)

Imposto sobre a Transmissão de Bens Imóveis arrecadado → Receita Corrente

Depósitos Restituíveis → Não é receita orçamentária (Extraorçamentária)

Identificar receitas correntes (ENTRAM na RCL)

· Imposto sobre Serviços → 10.120

· Receitas Industriais → 1.270

· Contribuições de Melhoria → 2.150

· Rendimentos de aplicações financeiras → 3.350

· Receitas de Serviços → 3.330

· IPTU → 2.480

· FPM → 15.650

· ITBI → 15.920

10.120 + 1.270 + 2.150 + 3.350 + 3.330 + 2.480 + 15.650 + 15.920 = 54.270

Obs: Excluir (NÃO entram na RCL)

- Venda de veículos inservíveis → receita de capital

- Empréstimos (ARO) → operação de crédito

- Depósitos restituíveis → ingresso extraorçamentário

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo