A multiplicação dos custos dos insumos pelos coeficientes de...

Próximas questões

Com base no mesmo assunto

Ano: 2018

Banca:

COPESE - UFPI

Órgão:

UFPI

Prova:

COPESE - UFPI - 2018 - UFPI - Técnico em Edificações |

Q2060345

Edificações

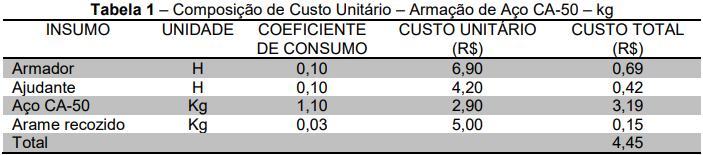

A multiplicação dos custos dos insumos pelos coeficientes de consumo previstos na composição de custos

unitário resulta no custo unitário direto de produção do serviço. A tabela a seguir apresenta um exemplo de

composição de custo unitário hipotético do serviço de armação estrutural de aço CA-50, envolvendo aquisição

das barras, manuseio, corte, dobra, transporte e instalação, e unidade kg (quilograma). Realizando a sua

interpretação, é INCORRETO afirmar que:

Fonte: Adaptada de Mattos (2014)

Fonte: Adaptada de Mattos (2014)

Fonte: Adaptada de Mattos (2014)