Em referência à norma ISSAI 100 – Princípios fundamentais de...

Ao aceitar uma proposta para realizar um trabalho de certificação, o auditor deve considerar que, neste tipo de trabalho:

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A norma internacional de auditoria que trata desse assunto é a ISSAI 100 - Princípios fundamentais de auditoria do setor público. O manual de auditoria do TCU e outros manuais de auditoria do setor público, geralmente, apenas reproduzem os conceitos estabelecidos na ISSAI 100.

Vamos direto ao ponto da questão. Veja esse recorte da ISSAI 100:

“29. Existem dois tipos de trabalho:

• Nos trabalhos de certificação, a parte responsável mensura o objeto de acordo com os critérios e apresenta a informação do objeto, sobre a qual o auditor então obtém evidência de auditoria suficiente e apropriada para proporcionar uma base razoável para expressar uma conclusão.

• Nos trabalhos de relatório direto, é o auditor quem mensura ou avalia o objeto de acordo com os critérios. O auditor seleciona o objeto e os critérios, levando em consideração risco e materialidade. O resultado da mensuração do objeto, de acordo com os critérios, é apresentado no relatório de auditoria na forma de achados, conclusões, recomendações ou de uma opinião. A auditoria do objeto pode também proporcionar novas informações, análises ou novas perspectivas."

Atenção! A diferenciação entre trabalhos de certificação e de relatório direto DESPENCA em provas de auditoria do setor público. Por isso, preste atenção nesse resumo matador que fiz aqui embaixo com a palavras-chave que diferenciam cada conceito.

Certificação: parte responsável > mensura e apresenta o objeto. O auditor apenas obtém evidência para expressar conclusão

Relatório direto: auditor faz tudo (mensura, avalia, seleciona, apresenta resultado etc).

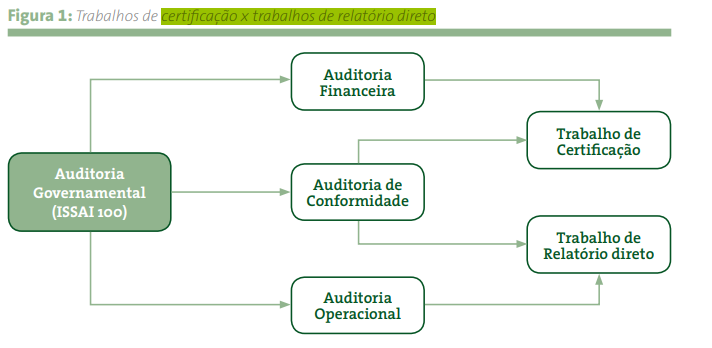

Agora veja o resumo do manual de auditoria do TCU, onde cada tipo de auditoria (financeira, conformidade e operacional) se encaixa:

Feita toda a revisão do conteúdo, já podemos analisar as alternativas:

A) Certo, como vimos, no trabalho de certificação, a parte responsável é quem avalia o objeto de acordo com os critérios.

Atenção! O termo técnico mais correto seria “mensura", como tá descrito na norma. Mas essa alternativa é evidentemente a mais correta ou menos errada. Infelizmente isso é comum em provas de múltipla escolha.

B) Errado, como princípio relacionado ao processo de auditoria como um todo (para trabalhos de certificação ou relatório direto) a avaliação de risco e materialidade é importante e não é facultada.

Veja o disposto na ISSAI 100:

“Após completar os procedimentos de auditoria, o auditor revisará a documentação de auditoria para determinar se objeto foi suficientemente e adequadamente auditado. Antes de extrair conclusões, o auditor reconsidera a avaliação inicial de risco e materialidade, à luz das evidências obtidas, e determina se procedimentos adicionais de auditoria precisam ser realizados. “

C) Errado, ambos tipos de trabalho (certificação ou relatório direto) podem ter diferentes níveis de asseguração (razoável ou limitado), conforme ISSAI 100:

“32. Dependendo da auditoria e das necessidades dos usuários previstos, a asseguração pode ser comunicada de duas maneiras:

• Por meio de opiniões e conclusões que transmitam explicitamente o nível de asseguração. Isso se aplica a todos os trabalhos de certificação e a certos trabalhos de relatório direto

(...)

33. A asseguração pode ser razoável ou limitada."

D) Errado, auditorias financeiras são trabalhos de certificação por natureza, conforme ISSAI 100:

“30. As auditorias financeiras são sempre trabalhos de certificação, uma vez que são baseadas em informações financeiras apresentadas pela parte responsável. As auditorias operacionais são, normalmente, trabalhos de relatório direto. As auditorias de conformidade podem ser trabalhos de certificação, de relatório direto ou ambos ao mesmo tempo."

E) Errado, nos trabalhos de certificação é a parte responsável quem mensura o objeto de acordo com os critérios estabelecidos, eles podem ter sido definidos em uma matriz de planejamento ou não.

Gabarito do Professor: Letra A

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Existem dois tipos de trabalho:

– Nos trabalhos de certificação a parte responsável mensura o objeto de acordo com os critérios e apresenta a informação do objeto, sobre a qual o auditor então obtém evidência de auditoria suficiente e apropriada para proporcionar uma base razoável para expressar uma conclusão.

– Nos trabalhos de relatório direto, é o auditor quem mensura ou avalia o objeto de acordo com os critérios. O auditor seleciona o objeto e os critérios, levando em consideração risco e materialidade. O resultado da mensuração do objeto, de acordo com os critérios, é apresentado no relatório de auditoria na forma de achados, conclusões, recomendações ou de uma opinião. A auditoria do objeto pode também proporcionar novas informações, análises ou novas perspectivas.

As auditorias Financeiras são sempre trabalhos de certificação, uma vez que são baseadas em informações financeiras apresentadas pela parte responsável.

As auditorias operacionais são, normalmente, trabalhos de relatório direto.

As auditorias de conformidade podem ser trabalhos de certificação

"a parte responsável é quem AVALIA o objeto de acordo com os critérios."

Pra mim quem avaliava era o Auditor.

manual TCU

Essa questão não deveria estar na disciplina de Auditoria Governamental?

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo