Acerca do modelo apresentado, julgue o próximo item.Se o vet...

Próximas questões

Com base no mesmo assunto

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE / CEBRASPE - 2022 - ANP - Regulador de Novas Atribuições IV - Cargo 7 |

Q1988381

Estatística

Texto associado

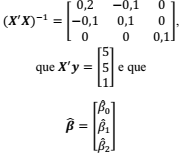

Considere um modelo de regressão linear múltipla na forma

y = Xβ + ε,

em que y representa o vetor de respostas, X denota a matriz de dados,

é o vetor de coeficientes e ε é o vetor de erros aleatórios independentes e identicamente distribuídos. Admita, ainda, que cada elemento do vetor ε possui média zero e variância 4. Além disso, considere que X' represente a matriz transposta de X e que a matriz inversa de X'X seja

denota o estimador de mínimos quadrados ordinários de β.

Acerca do modelo apresentado, julgue o próximo item.

Se o vetor ε for constituído por n elementos independentes que seguem uma distribuição normal com média zero e variância 4, então 1/4 ε'ε se distribui conforme uma distribuição qui-quadrado com n graus de liberdade.