Com base nessas informações, em decorrência das determinaçõe...

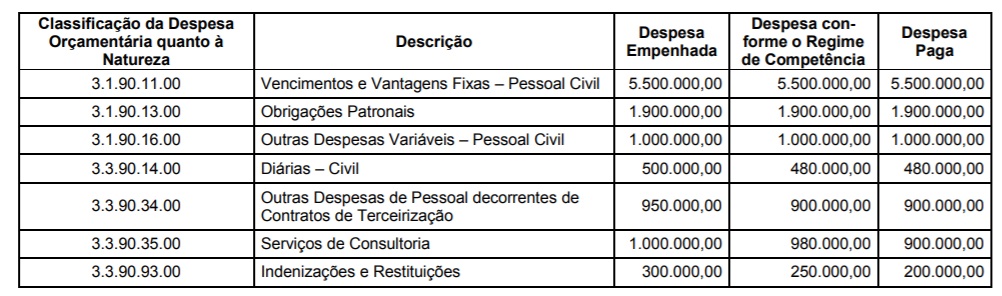

As seguintes informações sobre as despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

A Receita Corrente Líquida do estado referente ao exercício financeiro de 2017 foi R$ 20.000.000,00.

- Gabarito Comentado (1)

- Aulas (8)

- Comentários (21)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

A questão trata de DESPESA COM PESSOAL, prevista na Lei de Responsabilidade Fiscal (LRF – LC n° 101/2000).

Efetuando os cálculos dos limites do Poder Executivo Estadual, com base na Receita Corrente Líquida (RCL):

1) Limite Máximo (100% de acordo com o art. 20, II, c, LRF) = R$ 9.800.000 (R$ 20.000.000 x 49%);

2) Limite Prudencial (95% de acordo com o art. 22, § único, LRF) = R$ 9.310.000;

3) Limite de Alerta (90% de acordo com o art. 59, §1º, II, LRF) = R$ 8.820.000.

Observe o cálculo da Despesa com Pessoal, conforme LRF:

Vencimentos e Vantagens Fixas - Pessoal Civil = R$ 5.500.000 (art. 18, caput, LRF)Obrigações Patronais = R$ 1.900.000 (art. 18, caput, LRF)

Outras Despesas Variáveis – Pessoal Civil = R$ 1.000.000 (art. 18, caput, LRF)

Outras Despesas de Pessoal decorrentes de Contratos de Terceirização = R$ 900.000 (art. 18, §1º, LRF)

Total da Despesa com Pessoal = R$ 9.300.000

Então, o Poder Executivo Estadual está abaixo dos limites prudencial e máximo.

As despesas com Diárias-Civil, Serviços de Consultoria e Indenizações e Restituições NÃO são consideradas despesas com pessoal, pois se enquadram no grupo de Outras Despesas Correntes, conforme Port. Int. STN/SOF nº 163/2001.

Seguem comentários de cada alternativa:

A) estava vedado a contratar operações de crédito destinadas ao refinanciamento da dívida mobiliária.

ERRADA. De acordo com o Art. 23: “Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4º do art. 169 da Constituição".

Os impedimentos estão no § 3º: “Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá:

III - contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal".

O Poder Executivo Estadual só estaria sujeito a essa vedação caso tivesse ultrapassado o limite máximo.

B) estava impedido de receber transferências voluntárias.

ERRADA. De acordo com o Art. 23: “Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4º do art. 169 da Constituição".

Os impedimentos estão no § 3º: “Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá:

I - receber transferências voluntárias".

O Poder Executivo Estadual só estaria sujeito a essa vedação caso tivesse ultrapassado o limite máximo.

C) não estava vedado a alterar estrutura de carreira que implicasse em aumento de despesa.

CERTA. De acordo com o art. 22, §único, III, LRF: “Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso:

III - alteração de estrutura de carreira que implique aumento de despesa".

O Poder Executivo Estadual NÃO está sujeito a essa vedação pois NÃO ultrapassou o limite prudencial.

D) não estava sujeito a ser alertado pelo Tribunal de Contas do respectivo estado.

ERRADA. De acordo com o art. 59, §1º, II, LRF: “Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no art. 20 quando constatarem:

II - que o montante da despesa total com pessoal ultrapassou 90% (noventa por cento) do limite".

O Poder Executivo Estadual está sujeito a ser alertado pelo Tribunal de Contas do respectivo estado pois ultrapassou o limite de alerta.

E) estava vedado a contratar horas extras e a conceder vantagens, aumentos, reajustes ou adequar a remuneração a qualquer título.

ERRADA. De acordo com o art. 22, §único, III, LRF: “Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso:

I - concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição".

O Poder Executivo Estadual só estaria sujeito a essa vedação caso tivesse ultrapassado o limite prudencial.

Gabarito do professor: Letra C.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

C)

Art. 22. A verificação do cumprimento dos limites estabelecidos nos arts. 19 e 20 será realizada ao final de cada quadrimestre.

Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso:

I - concessão de vantagem, aumento, reajuste ou adequação de remuneração a qualquer título, salvo os derivados de sentença judicial ou de determinação legal ou contratual, ressalvada a revisão prevista no inciso X do art. 37 da Constituição;

II - criação de cargo, emprego ou função;

III - alteração de estrutura de carreira que implique aumento de despesa;

IV - provimento de cargo público, admissão ou contratação de pessoal a qualquer título, ressalvada a reposição decorrente de aposentadoria ou falecimento de servidores das áreas de educação, saúde e segurança;

V - contratação de hora extra, salvo no caso do disposto no inciso II do § 6o do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias.

Art. 23. Se a despesa total com pessoal, do Poder ou órgão referido no art. 20, ultrapassar os limites definidos no mesmo artigo, sem prejuízo das medidas previstas no art. 22, o percentual excedente terá de ser eliminado nos dois quadrimestres seguintes, sendo pelo menos um terço no primeiro, adotando-se, entre outras, as providências previstas nos §§ 3º e 4o do art. 169 da Constituição.

§ 1o No caso do inciso I do § 3º do art. 169 da Constituição, o objetivo poderá ser alcançado tanto pela extinção de cargos e funções quanto pela redução dos valores a eles atribuídos. (Vide ADIN 2.238-5)

§ 2o É facultada a redução temporária da jornada de trabalho com adequação dos vencimentos à nova carga horária. (Vide ADIN 2.238-5)

§ 3o Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá:

I - receber transferências voluntárias;

II - obter garantia, direta ou indireta, de outro ente;

III - contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal.

§ 4o As restrições do § 3o aplicam-se imediatamente se a despesa total com pessoal exceder o limite no primeiro quadrimestre do último ano do mandato dos titulares de Poder ou órgão referidos no art. 20.

GABARITO C

LRF

Art. 18. Para os efeitos desta Lei Complementar, entende-se como despesa total com pessoal: o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

§1o Os valores dos contratos de terceirização de mâo-de-obra que se referem à substituição de servidores e empregados públicos serão contabilizados como "Outras Despesas de Pessoal".

§2o A despesa total com pessoal será apurada somando-se a realizada no mês em referência com as dos onze imediatamente anteriores, adotando-se o regime de competência.

Total com Despesas com Pessoal - Somar todos os itens com classificação 3.1.xx.xx.xx, da coluna de "Despesa Conforme o Regime de Competência" (em que 3 representa a Categoria Econômica - Despesas Correntes e 1 é o Grupo de Natureza da Despesa - Pessoal e Encargos Sociais) e também as Despesas com Pessoal decorrentes de Terceirização.

3.1.90.11.00 - Vencimentos e Vantagens Fixas $5.500.000,00

3.1.90.13.00 - Obrigações Patronais $1.900.000,00

3.1.90.16.00 - Outras Despesas Variáveis $1.000.000,00

3.3.90.34.00 - Outras Despesas de Pessoal $900.000,00

TOTAL = $9.300.000,00

- Limite com gastos com pessoal para o Poder Executivo Estadual é de 49% da Receita Corrente Líquida:

$20.000.000,00 * 49% = $9.800.000,00

- Limite de alerta - 90% do limite permitido

$9.800.000,00 * 90% = $8.820.000,00

- Limite prudencial = 95% do total permitido

$9.800.000,00 * 95% = $9.310.000,00

Logo, conclui-se que o Poder Executivo Estadual ainda não havia atingido o limite de gastos com pessoal e nem o limite prudencial (as alternativas a, b e e são limitações quando se atinge o limite prudencial, portanto, já podem ser eliminadas). Porém, extrapolou o limite de alerta do Tribunal de Contas (alternativa D incorreta). Sendo, portanto, o gabarito C.

Receita Corrente Líquida: R$ 20 000 000, 00

* Poder Executivo Estadual pode gastar 49% para despesas com pessoal. Logo, R$ 20 000 000, 00 * 49% = R$ 9 800 000, 00

** No entanto, gastou R$ R$ 9 300 000, 00. Vejamos:

3.1.90.11.00 - Vencimentos e Vantagens Fixas R$5.500.000,00

3.1.90.13.00 - Obrigações Patronais R$1.900.000,00

3.1.90.16.00 - Outras Despesas Variáveis R$ 1.000.000,00

3.3.90.34.00 - Outras Despesas de Pessoal R$ 900.000,00

*** Limite de alerta é 90%, ou seja, R$ 9 800 000, 00 * 90% = R$ 8 820 000, 00

**** Limite Prudencial é 95%, isto é, R$ 9 800 000, 00 * 95% = R$ 9 310 000, 00

a) estava vedado a contratar operações de crédito destinadas ao refinanciamento da dívida mobiliária. (Incorreta, pois não passou do limite prudencial e nem está dentro do limite de tempo para reduzir as despesas: § 3o Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá: III - contratar operações de crédito, ressalvadas as destinadas ao refinanciamento da dívida mobiliária e as que visem à redução das despesas com pessoal)

b) estava impedido de receber transferências voluntárias. (Incorreta, pois não passou do limite prudencial e nem está dentro do limite de tempo para reduzir as despesas: § 3o Não alcançada a redução no prazo estabelecido, e enquanto perdurar o excesso, o ente não poderá: I - receber transferências voluntárias;)

c) não estava vedado a alterar estrutura de carreira que implicasse em aumento de despesa. (Correto, não há nada que o proiba, uma vez que está dentro do limite prudencial, ou seja, 95%)

d) não estava sujeito a ser alertado pelo Tribunal de Contas do respectivo estado. (Incorreta, estava, sim, pois ultrapassou os gastos acima de 90%: § 1o Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no art. 20 quando constatarem: II - que o montante da despesa total com pessoal ultrapassou 90% do limite;)

e) estava vedado a contratar horas extras e a conceder vantagens, aumentos, reajustes ou adequar a remuneração a qualquer título. (Incorreta, Parágrafo único. Se a despesa total com pessoal exceder a 95% (noventa e cinco por cento) do limite, são vedados ao Poder ou órgão referido no art. 20 que houver incorrido no excesso: V - contratação de hora extra, salvo no caso do disposto no inciso II do § 6o do art. 57 da Constituição e as situações previstas na lei de diretrizes orçamentárias.

Fontes: LRF e CF

Eu errei a questão pois ela não deixou clara que o gasto com mão de obra terceirizada fosse para substituição de servidor, pois só nesse caso é considerada para o cálculo de despesa com pessoal. Como pode se ver na questão da CLDF (2018) pela própria FCC.

Não entendi pq despesas de contrato de terceirização entrou no cálculo e diárias não?

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo