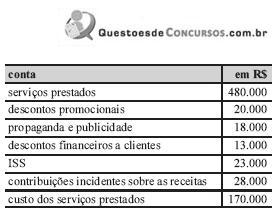

Com base nas informações apresentadas na tabela acima, refer...

itens seguintes.

Com base nas informações apresentadas na tabela acima, referentes a uma empresa prestadora de serviços, julgue o item seguinte.

As informações mostram que o lucro bruto da empresa foi de R$ 226.000,00.

- Gabarito Comentado (1)

- Aulas (1)

- Comentários (23)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Questão que trata acerca de conhecimentos de Demonstração do Resultado e nomenclaturas.

Antes de realizar a questão, devemos ter em mente que:

Desconto INcondicional concedido (ou desconto comercial) é aquele que não dependeu de condição alguma e foi dado no momento em que o negócio estava sendo efetuado. Esse desconto é considerado como redução da receita bruta de vendas.

O desconto COMERCIAL ou INCONDICIONAL é aquele concedido NO MOMENTO DA NEGOCIAÇÃO, dado para aquele cliente “chorão".

Não confunda com o desconto condicional que é tido como uma despesa operacional.

No caso que a questão coloca descontos promocionais, refere-se ao desconto incondicionais, isto é, deve-se deduzir da receita bruta.

Também, o ISS e a contribuição são deduções da receita pois referem-se a impostos de vendas.

Agora, vamos para o cálculo:

Dessa forma, o lucro bruto é de R$239.000.

Gabarito do professor: ERRADO.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

Fazendo a DRE teremos o seguinte:

Receita Bruta

- Serviços Prestados 480

Receita Liquida 480

- ISS (23)

- Contrib s/ Rec (28)

- Desconto Prom (20)

(=) Receita Liquida 409

(-) Custo Serviço Prest (170)

(=) Lucro Bruto 239.

R$ 13.000, Descontos Financeiros a Clientes,

R$ 23.000 Propaganda Publicidade

fazem parte das despesas operacionais que resultaram no Lucro Op. Líquido.

ERRADO. Calculando o Lucro Bruto:

Serviços Prestados...........................480.000

(-) Descontos promocionais............(20.000)

(-) ISS....................................................(23.000)

(-) Contrib. Incidentes s/ Vendas.....(28.000)

Receita Líquida...................................409.000

(-) Custo dos Seviços Prestados...(170.000)

Lucro Bruto..........................................239.000

Acredito que a maior dificuldade seria reconhecer os “descontos promocionais” como sendo o desconto INcondicional = desconto comercial (aquele que, na teoria, aparece na NF). Como o Cespe não fez pegadinha em relação a esse valor, o item ficou tranqüilo. Não confunda: descontos financeiros (os chamados descontos condicionais, aqueles que jamais aparecem na NF) são despesas financeiras, não afetam o cálculo do LB. Por fim, propaganda e publicidade é despesa com vendas, também não repercute no LB.

FONTE: http://www.euvoupassar.com.br/?go=artigos&a=qc4YbQ1fkniJlwZW_lSERMnh_7G_JeFEuvz37RmMRzQ~

O lucro bruto das contas informadas pelo examinador é R$ 239.000,00 perceba que o examinador tenta confundir o candidato com uma pegadinha muito maliciosa. O resultado informado por ele foi R$ 226.000,00, se considerarmos os descontos financeiros como abatimento sobre as vendas o resultado que obtiremos será os R$ 226.000,00, mas os descontos financeiros não devem ser classificados como abatimento de vendas e sim despesas financeiras, e dessa forma não afetará em nada o lucro bruto.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo