Questões de Concurso Público Câmara Municipal de Itatiba - SP 2015 para Contador

Foram encontradas 60 questões

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606438

Contabilidade de Custos

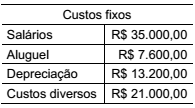

Uma empresa, fabricante de autopeças, mantém a seguinte

estrutura de custos fixos:

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Calcule o valor total dos custos variáveis para produção da mesma peça, nesse mesmo mês, e assinale a alternativa que apresenta o resultado correto.

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Calcule o valor total dos custos variáveis para produção da mesma peça, nesse mesmo mês, e assinale a alternativa que apresenta o resultado correto.

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606439

Contabilidade de Custos

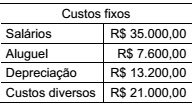

Uma empresa, fabricante de autopeças, mantém a seguinte estrutura de custos fixos:

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Caso essa empresa dobre a quantidade de peças fabricadas, mantendo a mesma estrutura de custos fixos (exceto o aluguel que teve um aumento de 8% por reposição inflacionária do setor) e variáveis, o valor unitário da peça, utilizando-se a segunda casa decimal dos centavos, será

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Caso essa empresa dobre a quantidade de peças fabricadas, mantendo a mesma estrutura de custos fixos (exceto o aluguel que teve um aumento de 8% por reposição inflacionária do setor) e variáveis, o valor unitário da peça, utilizando-se a segunda casa decimal dos centavos, será

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606440

Contabilidade Geral

A Escrituração Contábil Digital compreende a versão

digital

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606441

Contabilidade Geral

De acordo com a estrutura básica da contabilidade, as

características qualitativas da informação contábil-financeira

útil identificam os tipos de informação que, muito

provavelmente, são reputados como os mais úteis para

investidores, credores por empréstimos e outros credores

existentes ou em potencial, no que diz respeito à tomada

de decisões acerca da entidade a que se reportam,

com base nas informações contidas em seus relatórios

contábil-financeiros.

Nesse sentido, a característica mais importante da informação disponível aos usuários das demonstrações contábeis para suas tomadas de decisões, uma vez que, em geral, a informação mais ultrapassada é a que tem menos utilidade, é a

Nesse sentido, a característica mais importante da informação disponível aos usuários das demonstrações contábeis para suas tomadas de decisões, uma vez que, em geral, a informação mais ultrapassada é a que tem menos utilidade, é a

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606442

Contabilidade Geral

O ponto de partida para qualquer área do conhecimento

humano deve ser sempre os princípios que a sustentam.

Para a contabilidade, isso não é diferente. A observância

dos Princípios de Contabilidade é obrigatória no exercí-

cio da profissão e constitui condição de legitimidade das

Normas Brasileiras de Contabilidade, que representam a

essência das doutrinas e teorias relativas à Ciência da

Contabilidade, consoante o entendimento predominante

nos universos científico e profissional de nosso País.

Baseado nesse conceito, o princípio-base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio de uma entidade é o princípio da

Baseado nesse conceito, o princípio-base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio de uma entidade é o princípio da