Questões de Concurso Público UNIFAP 2022 para Técnico em Contabilidade

Foram encontradas 17 questões

Q4147303

Contabilidade Pública

De acordo com o artigo 6º da Lei nº 4.320/1964,

todas as receitas e despesas constarão da Lei de Orçamento pelos seus totais, vedadas

quaisquer deduções. Esta afirmação está

relacionada com o seguinte Princípio

Orçamentário:

Q4147304

Contabilidade Pública

De acordo com a Lei n. 4.320/1964, sobre

Restos a Pagar, é correto afirmar que:

Q4147305

Contabilidade Pública

Conforme disposto no artigo 13 da Lei n. 4.320/1964, são despesas correntes de custeio:

I - Pessoal Civil

II - Inativos

III - Material de Consumo

IV - Serviços de Terceiros

V - Juros da Dívida Pública

Considerando as alternativas acima, é CORRETO afirma que:

Q4147306

Contabilidade Pública

De acordo com a Lei n. 4.320/1964, “o empenho

de despesa é o ato emanado de autoridade

competente que cria para o Estado obrigação

de pagamento pendente ou não de implemento

de condição”. Sobre empenho da despesa, é

INCORRETO afirmar que:

Q4147307

Contabilidade Pública

Sobre os estágios da despesa orçamentária,

julgue os itens a seguir em verdadeiro (V) ou

falso (F) e em seguida assinale a alternativa

que contém a sequência CORRETA:

( ) O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

( ) A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

( ) O pagamento da despesa será efetuado por tesouraria ou pagadoria regularmente instituídos por estabelecimentos bancários credenciados e, em casos excepcionais, por meio de adiantamento.

( ) O empenho da despesa é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

( ) O pagamento da despesa só será efetuado quando ordenado após sua regular liquidação.

( ) A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

( ) O pagamento da despesa será efetuado por tesouraria ou pagadoria regularmente instituídos por estabelecimentos bancários credenciados e, em casos excepcionais, por meio de adiantamento.

( ) O empenho da despesa é o despacho exarado por autoridade competente, determinando que a despesa seja paga.

Q4147310

Contabilidade Pública

As normas estabelecidas no Manual de

Contabilidade Aplicada ao Setor Público são

aplicadas, obrigatoriamente, à seguinte

entidade:

Q4147312

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, é um exemplo de

ingresso do Fluxo de Caixa das Atividades de

Investimento, na Demonstração dos Fluxos de

Caixa de uma universidade pública federal:

Q4147313

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, as Amortizações da

Dívida, são evidenciadas no Balanço

Orçamentário de uma entidade pública como:

Q4147314

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, o Resultado

Patrimonial do Exercício é evidenciado na

Demonstração das Variações Patrimoniais, por

meio da seguinte equação:

Q4147316

Contabilidade Pública

Assinale a alternativa que contém, de acordo

com o Manual de Contabilidade Aplicada ao

Setor Público, um exemplo de receita extra-orçamentária, evidenciada

no Balanço Financeiro.

Q4147317

Contabilidade Pública

Considere as informações a seguir, extraídas

das demonstrações contábeis de um ente

público, referentes ao exercício financeiro de

2020, cujos valores estão dispostos em reais:

Receitas Prevista R$ 500.000,00 Receitas Realizadas R$ 450.000,00 Dotação Orçamentária das Despesas R$ 480.000,00 Despesas Empenhadas R$ 460.000,00 Inscrição de Restos a Pagar em 31/12/2020 R$ 130.000,00 Pagamentos de Restos a Pagar R$ 74.000,00

Com base nessas informações, no exercício financeiro de 2020, temos um:

Receitas Prevista R$ 500.000,00 Receitas Realizadas R$ 450.000,00 Dotação Orçamentária das Despesas R$ 480.000,00 Despesas Empenhadas R$ 460.000,00 Inscrição de Restos a Pagar em 31/12/2020 R$ 130.000,00 Pagamentos de Restos a Pagar R$ 74.000,00

Com base nessas informações, no exercício financeiro de 2020, temos um:

Q4147318

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, no momento da liquidação da despesa

Q4147319

Contabilidade Pública

Um determinado ente da federação adquiriu

no exercício financeiro de 2020 um armário no

valor de R$ 10.000,00. De acordo com os

setores de patrimônio e contabilidade, temos as

seguintes informações, referente ao bem

adquirido:

-Em 30/06/2020, houve empenho da despesa no valor de R$ 10.000,00;

-Em 01/08/2020, ocorreu a recebimento definitivo do bem e liquidação da despesa no valor de R$ 10.000,00;

-Vida útil definida do bem: 10 anos;

-Valor residual estimado: R$ 640,00;

-O ente usa o método das cotas constantes para o cálculo da depreciação;

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor da depreciação acumulada do bem em 31/12/2020 foi de:

-Em 30/06/2020, houve empenho da despesa no valor de R$ 10.000,00;

-Em 01/08/2020, ocorreu a recebimento definitivo do bem e liquidação da despesa no valor de R$ 10.000,00;

-Vida útil definida do bem: 10 anos;

-Valor residual estimado: R$ 640,00;

-O ente usa o método das cotas constantes para o cálculo da depreciação;

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor da depreciação acumulada do bem em 31/12/2020 foi de:

Q4147320

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, no PCASP as contas

contábeis são classificadas por Natureza da

Informação Contábil (Patrimonial,

Orçamentária e Controle). Assinale a

alternativa que contém um exemplo de conta

contábil que possui Natureza de Informação

Orçamentária.

Q4147321

Contabilidade Pública

De acordo com o Manual de Contabilidade

Aplicada ao Setor Público, no Plano de Contas

Aplicado Setor Público - PCASP - as contas

contábeis são identificadas por códigos com 7

níveis de desdobramento. Dessa forma, as

contas contábeis intituladas "Pessoal e

Encargos" e "Execução do Orçamento"

pertencem, respectivamente, às classes:

Q4147323

Contabilidade Pública

Considere que uma fundação pública de ensino

superior pertencente à administração pública

federal, adquiriu o direito de uso de uma

patente pelo valor total de R$ 30.000,00. De

acordo com os setores da tecnologia da

informação e da contabilidade, temos as

seguintes informações referentes ao bem

intangível:

- Em 31/03/2020, houve o empenho da despesa no valor de R$ 30.000,00.

- Em 01/05/2020, ocorreu a liquidada total da despesa no valor de R$ 30.000,00e iniciou a utilização do ativo.

- A entidade pretende utilizar o diteiro de uso da patente por 08 anos, conforme os termos do contrato.

- A entidade utiliza o método linear para o cálculo da amortização;

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor contábil líquido do ativo intangível em 31/12/2020 foi de:

- Em 31/03/2020, houve o empenho da despesa no valor de R$ 30.000,00.

- Em 01/05/2020, ocorreu a liquidada total da despesa no valor de R$ 30.000,00e iniciou a utilização do ativo.

- A entidade pretende utilizar o diteiro de uso da patente por 08 anos, conforme os termos do contrato.

- A entidade utiliza o método linear para o cálculo da amortização;

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor contábil líquido do ativo intangível em 31/12/2020 foi de:

Q4147324

Contabilidade Pública

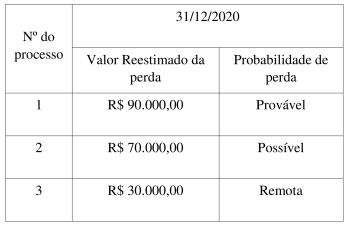

Considere as informações a seguir

apresentadas pelo departamento jurídico de

determinado ente público, a respeito dos

processos judiciais com possibilidade de perda

no exercício financeiro de 2020:

Com base nas informações acima, o valor da provisão para perdas a ser reconhecida no balanço patrimonial do exercício financeiro de 2020, decorrente destes processos judiciais, foi de:

Com base nas informações acima, o valor da provisão para perdas a ser reconhecida no balanço patrimonial do exercício financeiro de 2020, decorrente destes processos judiciais, foi de: